假如你買的股票跌了一半(上)

摘錄自 2017/12/21 范騅的雪球原创专栏

筆者剛完成一連四周的演講, 內容都不是自己專長的。 元氣耗盡, 加上傷寒纏身, 唯有休養一下。 演講的內容包括了短期操作的法則, 但其實對任何投資者都相當重要, 例如完整的資訊接收機制和監測系統, 以及有紀律地根據事前定下的財曆來執行買賣。

股票投資的本質是不確定性和風險, 。 , , 。

本周一筆者跟一位還在學的年輕人進餐, 談起了自2016年起幾乎沒有失手的投資紀錄, 以及重倉單一股票的做法, 不禁想起了2015年的慘痛經歷: 持倉股票的股價跌了一半。 筆者一連三個星期, 用親身經歷討論一下這個情況。

廣發證券(1776)

2015年的港股大時代, 數天之內全民皆股、 新股不斷上市集資、 港交所從$180升至$300的情景歷歷在目。 自從2014年底滬港通啟動, 港股一直沒有什麼變動, 但2015年的4月就有了翻天覆地的變化。 當時的內地資金透過互聯互通渠道南下, 為港股引起了一波抬升。 當時有很多內地證券商已在香港設立營業點, 為南下的資金服務, 例子有海通國際(665)和國泰君安國際(1788):

在大市氣氛熾熱下, 成交金額大升, 在2015年的4月8和9日南下105億金額被用盡。 內地股市在2014年底也不斷上升, 直至2015年第二季仍不斷創新高。 在流通性充裕的情況下, 資金從四方八面湧進香港股市, 更有市場消息傳地下錢莊的流通量也被用盡。 港股在4月9月創下2900億的歷史最高成交額, 不少人都知道劵商是這一波牛市的既得利益者, 憧憬他們的收入能隨著活躍的交投而水漲船高。

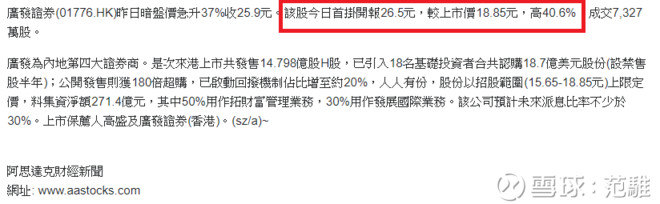

4月10日, 廣發證券上市, 開盤價$26.5比招股價$18.85高出40%:

當時筆者沒有察覺到中港股市暴升的後的風險, 也認為廣發作為內地第四大的證券商, 有著華南龐大而穩定的客戶基礎, 企業本質上不存在確定性, 開始建倉買入。 大家都知道, 廣發自從2015年6月後就沒有回到25元, 而且一直下跌:

上圖很清楚地回顧了筆者建倉的時段, 平均價在$24左右。 然而隨著內地市場去槓桿、 、 , , , :

最恐怖的是, 廣發從7月6月的最高位$19.78跌至7月8日最底位$9.9, 兩天內跌去了剛好50%。

回到本文的題目, , 。 ?

時至今天, 從企業基本面來分析, 隨著中國股市的熱潮散去, 股民熱炒的氣氛不再, 廣發在2015年上半年高增長的業績並不可能維持。 雖然廣發在$25元時候的估值尚算便宜, 預測市盈率可能還不到10, 但考慮到長遠盈利能否維持在2015年上半年瘋狂的基礎上, 其實筆者不可能買入的, 而且還持續地買至重倉。

由於廣發佔筆者當時投資組合相當重的倉位, 心理偏見出現, 只看見證券業在2015年上半年的優秀業績、 「 互聯網+」 政策對證券業發展的不明利好、 內地股民新增開戶數還未暴跌。 內心不斷跟自己說廣發的基本面也許還未出現問題。

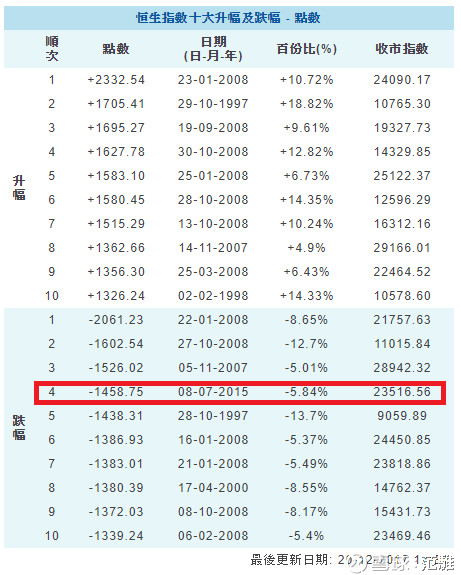

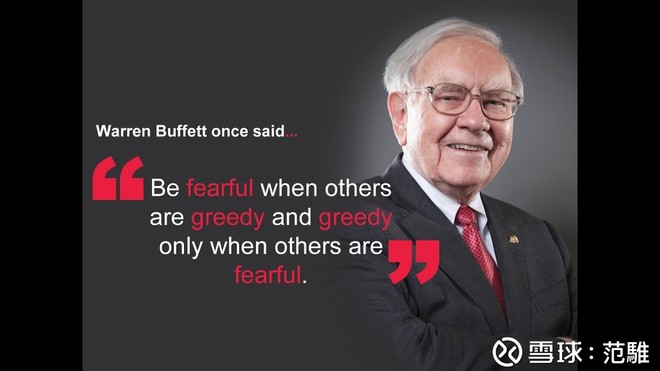

同時, 以市場氣氛來說, 當天的暴跌接近是完全非理性式拋售, 筆者有很多朋友都不問價錢賣出手上不同的股票。 一間行業頭幾名、 具規模的企業在兩日內暴跌50%的情況也很少見。 筆者當時認為, 熔斷帶來資金鏈斷裂的恐慌被過份反映到股市上。 翻查了紀錄, 在恆生指數創下暴跌紀錄的日子, 隨後都有大概率出現大幅反彈。 大家有否想起股神巴菲特的名句: 「 別人恐慌我貪婪」 ?

綜合以上兩點, 2015年7月8日, 筆者在$12水平大幅加倉, 最後平均買入成本約在$21。 半年內, 證券市場因為國家資金維穩和恐慌散退, 股價上升, 廣發也回到$20水平。 可惜筆者沒有把握機會, 又到了$18以下才開始減持, 最後的清倉盤成交價是$16.5左右。 最後虧損了整個組合的10%的資金。

好行業、 、

廣發一役, 是令筆者在2015年末放棄港股轉投美股的引發點。 當時花了好一段時間, 在意志消沉的同時, 反思自己的思維框架、 投資風格、 研究和分析方法、 買賣技術以及心理偏見的控制。

首先, 當年筆者還未對價值投資有深入了解。 也許廣發在一個好的行業, 但也不是長遠的, 因為所謂的好也只是2015年上半年中港股市熾熱的事, 對廣發的利潤沒有長遠的幫助。 也就是說當年筆者的思維框架大狹窄, , , , 。

其次是投資風格和心理偏見: 筆者當年已經不用再依靠投機來交大學學費, 個性開始沉著, 也愛上了大量閱讀, 可以開始冷靜地對待股市的突發事件。 但明顯地當時仍然稱不上是價值投資者的門生, 只是門外漢一名。 亦因此一役, 筆者在2015年末至2016年的讀物包括了大量心理學名著, 也包括近年熱門的行為經濟學, 以建立一個完善的反思機制, 防止自己再進入偏見當中。 當然, 我們還是人, 人的基礎還是感性大於理性, , 但至少不斷偵測和更正自己的機制, 是做任何事要成功的根源。

最後是買賣技術: 筆者近半年才研究買賣盤、 供求主力和定價權的關係, 雖然對最近投機操作極有幫助, 但也肯定當年能在$12水平買進只是幸運。 , 然後在$20水平賣出, 也許最後筆者不用虧損離場, 但也不會反思自己到底錯了什麼。 事後孔明人人都會, 但反思和認錯是痛苦的, 成長也自此而來。

股價跌一半可以有千萬種原因。 , 。

單單估值二字, 就代表了一個範圍。 高增長的行業和企業, 市盈率從30到60都是合理的; 低增長的話, 市盈率從5到20都是合理的。 在預期盈利和增長速度都不變的情況下, 股價跌一半很正常。 如果企業沒有盈利, 那更沒有估值可言。

筆者還有另一慘痛經歷可以作例子分享, 然後還會跟大家討論一下, 到底這種事情再次發生的時候, 應該如何面對, 最後在其他成功例子上賺回失去的一切。 下周再續。

從我的 iPad 傳送

一個光學領域的朋友,上周語重心長的告訴我:很多人不了解5G、超音/聲波指紋辯識到底有哪些技術,這些公司經營者都非常低調(不會炒股),所以,光是公司好,技術好,沒有人炒作,也是只有在殖利率上可以交代的過股東,坦白說股東也不會有什麼太大獲利!

回覆刪除我心想:這就是台灣股市有別於其他國家的地方!台灣人的長處就是歷史背的不錯,將幾千年流傳下來的三十六計,不斷進化而在這股市發揚光大!

我喜歡作者的引述及經驗!投資對一般人而言,長期持有其實是情非得已,若不是未達預期目標,就是套住無法面對已實現虧損的打擊!若可以在二周內達10%~20%獲利,誰願放十年二十年?

但這市場就像一場賭局,愈冷靜不心急愈可以看穿莊家的技倆,因為這場賭局,只有莊家和自己,錢不是放進自己口袋,就是由自己口袋掏出去!