假如你買的股票跌了一半(下)

摘錄自 2018/1/4范騅的雪球原创专栏

股票投資的本質是不確定性和風險, 這兩者都可以為投資者帶來利潤。 但同時不論投資者花了多少心血研究, 從任何角度說服自己的投資是正確的, 也可以事與願違。 今次要跟大家說的慘劇, 同樣發生在2015年的港股大時代, 筆者虧了組合總值接近20%離場。

北控醫療健康(2389)、

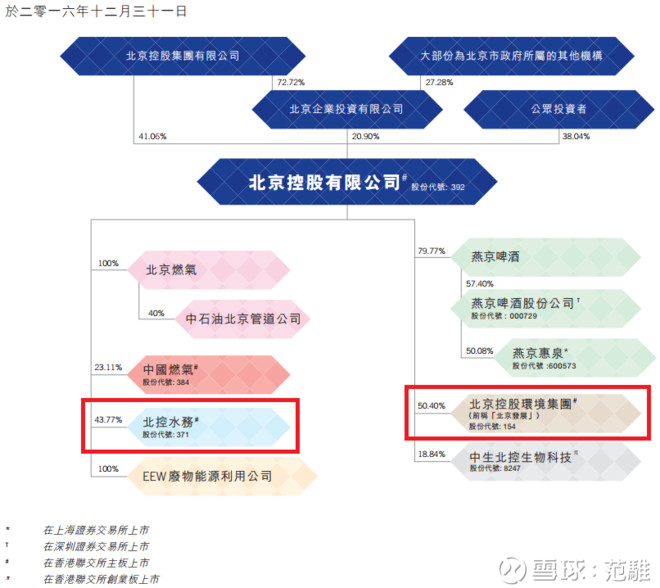

關於北控二字, 筆者必須承認當時太多心理偏見, 尤其是禀賦效應(Endowment Effect)。 北控全名為北京控股(0392), 是北京市最大的國有企業之一, 也是北京市政府和市國資委用首都基礎建設和公用事業的投融資平台。 單從這個簡介, 市場參與者已經有很大幻想, 也許跟著國家隊賺錢是安全的。 我們來看看北控系有多偉大:

事筆者早在大學時持續買入並持有北控水務(0371)。 雖然當時作為學生持倉並不多, 但還是一點點地賣出後交了兩三年的學費, 還能應付日常生活。 這個成功經驗為筆者投資北控醫療種下了極大的偏見。

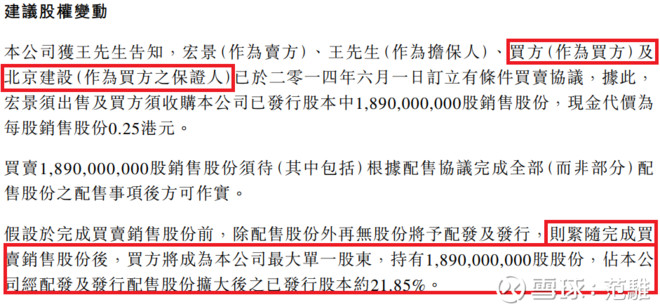

2014年6月3日, 正峰集團宣佈引入北控旗下的北京建設(925)成為大股東, 向後者配售18.9億股, 每股作價$0.25:

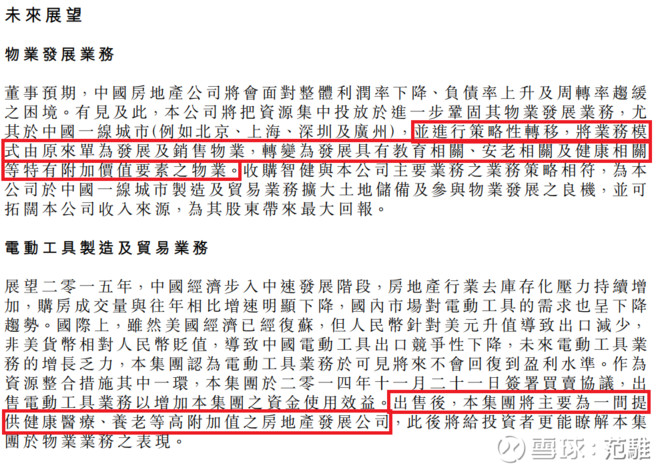

當時筆者認為北控水務的歷史將會重演, 在引入北京建設後將有注資等動作和憧憬。 2014年的業績報告, 公司就開宗明義地提到業務將向醫療、 健康和養老產業轉移:

然而從2014年至2015年三月底, 正峰集團的股價並沒有什麼波動:

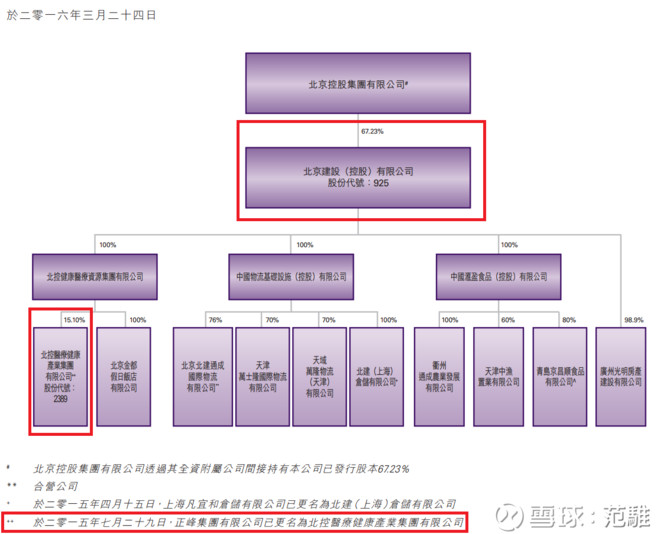

當時筆者沒有發現一個重要的事實: 北京建設只是北控旗下的其中一家子公司, 與當初北控直接在香港借殼打造北控水務成為環保股龍頭, 是兩碼子的事, 資本操作或資產注入的便利度並不能相提並論:

無論如何, 隨著市場的憧憬發酵, 以及2015年港股大時代的來臨, 正峰集團的股價迎來一波上升, 筆者也在高位進場中伏:

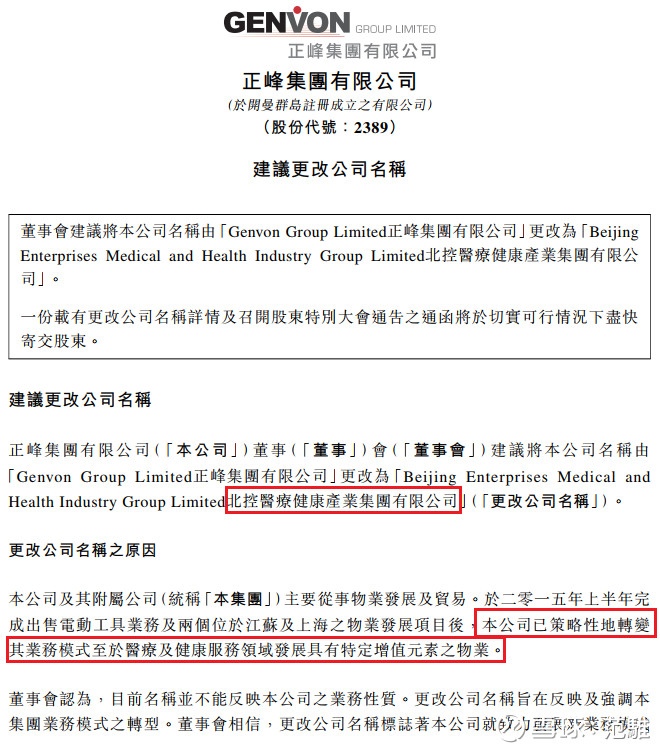

筆者在一股無知和幻想的驅使下, 以均價差不多$1.2買入。 2015年6月1日, 正峰集團公告建議改名成為北控醫療健康:

當時正峰集團股價已從高位回落, 有看上篇文章的讀者更會記得, 筆者遇上了A股熔斷和去槓桿引起的股災。 在股市暴跌、 以$12買入廣發的時候, 筆者同時以$0.485買入了正峰集團。 短短四天, , 。 。

改名成為北控醫療後, 公司有一些交易收購, 主要是北京建設旗下的土地和物業資產, 但對業務和股價完全沒有幫助。 筆者最後接受現實, 以均價約$0.6全數清倉。 兩年後的今天, :

最大的敵人是自己

如果用簡單一句總結這次的經驗, 就是: 幻想太多, 。 。

如果以投資風格來說, 筆者當時的確偏向長期持有, 但持有的原因並不是來自深入研究, 也沒有理會產業前景和公司的競爭優勢。 任何並未經深思熟濾的投資決策過程, 不論結果好與壞, 都不可能是投資者能持之以恆運用的方法。 雖然筆者看好北控水務的前景, 也因此賺了錢, 但偏偏未有反思決策過程, 反過來輸左北控醫療身上。

綜合廣發證劵和北控醫療暴跌一半的經歷, 筆者決定發奮研讀行為心理學, 尤其在投資方面的應用, 盡可能地了解人類在作出決定時的偏見, 並運用旁觀者的角度觀察自己的心理變化。 在投資市場上, , , 。 , 為筆者2016年在美股的大勝奠下了鞏固的根基。

筆者在股價跌了一半的時候, 選擇了加倉拉低平均成本, 但最後還是清倉認錯離場。 假如股價不是數天內急跌, 而家經過幾個月甚至一整年才跌去了一半, 操作方法又有何不同? 各位讀書會否好好地思考這個問題, 即使你認為持有的股票不會跌一半, 那如果2018年系統性風險重臨, 大家狂歡時會否站近一點逃生門? 還是跟朋友一起走火警, 想想不同的安全逃生方法?

這系列《 假如你買的股票跌了一半》 的兩篇文章, 還可以引伸至一些十分實用的投資課題, 例如: 分散投資vs回報最大化、 、 、 、 、 、 。

內容和例子太多, 筆者短期內未能以文章覆蓋, 唯有緣者在香港與筆者見個面, 來聽課吧。

最後, :

1. Risk, Uncertainty and Profit, by Frank H. Knight, 1921

很多投資者分不清風險和不確定性, 也不知道兩者的控制方法。 奈特氏不確定性這個偉大的概念正正源自這本書。

2. Margin of Safety: Risk-Averse Value Investing Strategies for the Thoughtful Investor, by Seth A. Klarman, 1991

價值投資門派的朋友應該沒有一個不懂Seth A. Klarman (克拉爾曼) 這個世球上最強之一的投資者。 Margin of Safety又名安全邊際, 這一字源自巴菲特的師傅Benjamin Graham (格雷厄姆) 的《 The Intelligent Investor》 (中譯: 聰明的投資者)。

3. Poor Charlie's Almanack, by Charles T. Munger, 2005

巴菲特多五十多年來的好友和合作伙伴Charlie Munger (芒格) 的智慧合集。 投資、 生活、 做人處事, 很多決策都需要跨學科的思維框架和不同的思考方法。 投資股票絕對不只是看看股價和新聞, 按幾個鍵買入賣出, 就能長遠賺錢。 成為頂尖的投資者, 先要了解自己, 然後不斷進步。

謝謝大家, 你的分享和讚好是對筆者最大的鼓勵!

沒有留言:

張貼留言