走資下的機遇:長實集團(1113)

摘錄自 2017/12/11 雪球 范騅的雪球原創專欄

任何機會出現之處, 。

如果我們能換過思維角度, 代入他們的角色, 站在制高點尋找機遇, 就不用再作韭菜任人宰割。 一連兩星期, 筆者會為大家尋找的李嘉誠走資下的投資機遇。

李氏旗下的上市公司版圖包括: 長和(0001)、 電能實業(0006)、 和記電訊香港(0215)、 長江生命科技集團(775)、 長江基建集團(1038)、 港燈(2638)、 長江實業集團(1113, 前稱長實地產)、 匯賢產業信託(87001)等等。

長實集團前稱長實地產。 李氏王國多年來的兩大旗艦是長實(0001)以及和黃(0013)。 2015年, 長實系進行世紀重組, 將兩家公司複雜且多元化的業務架構重整, 令難以估值的集團能被投資者容易了解, 在這個憧憬下股價都上升了超過25%, 升幅和速度在傳統高市值藍籌股中實屬罕見。

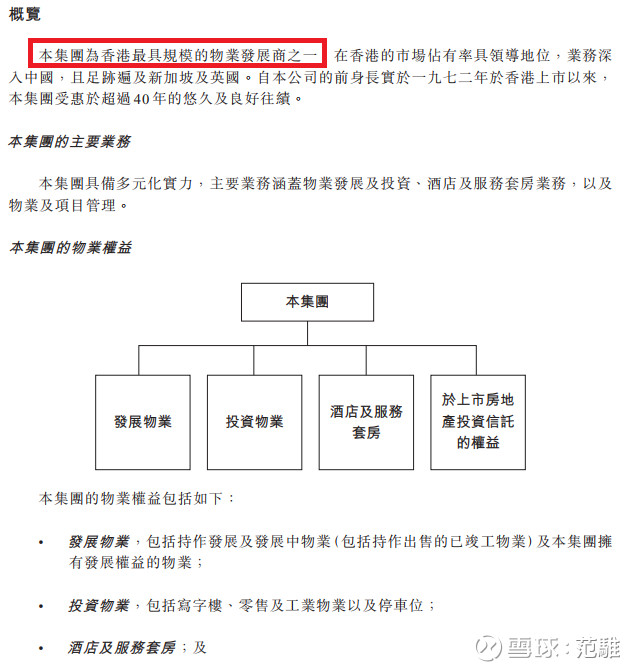

長實(0001)改名成為今天的長和(0001)後, 和黃退了市。 取而代之的是長實地產(1113)被介紹上市, 翻看2015年的上市文件, 主要業務定位只有地產:

自2015年6月3日上市, 半年間長實地產的股價從$75跌至$40以下, 跌幅超過一半。 我們從互動股價圖中看見, 公司直至2016年3月18日開始了第一次回購, 自此之後回購不斷, 股價也從歷史低位反彈:

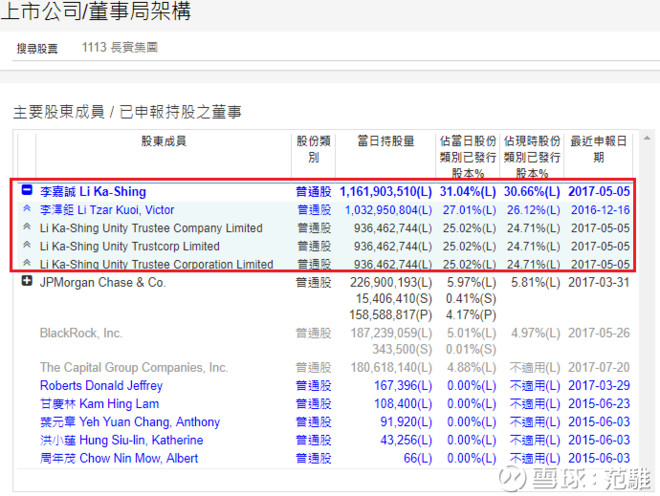

除此之外, 2016年年報中, 公司明顯表達了要將業務拓展至基建投資及飛機租賃, 以獲取比地產業務更高的回報, 也是資善用充沛而閑置現金的好方法。 也許有讀者問為什麼它不像上星期的和記電訊一樣, 派特別息給股東們? 原因很簡單, 李氏只持有長實地產(1113)約30%的股份, 派特別息的話對李氏並沒有好處:

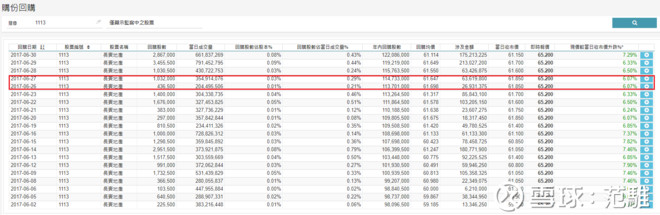

反而公司將更多的現金用作回購, 我們仔細看看最近的回購密度和幅度:

除了次數多, 最高的回購價達$61.85。 回購公司股份也是一種投資, , , 。 , 似乎現在的$65左右的股價遠未到目標。

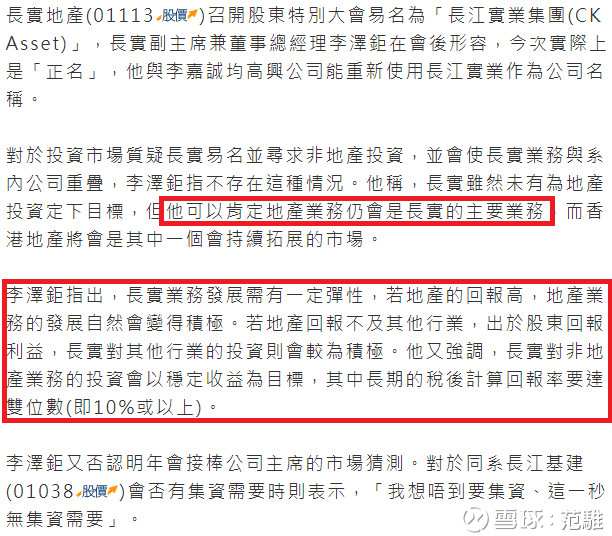

另一方面, 長實地產已經易名成為長實集團, 除了表示公司重回到較多元的業務, 背後更帶出成就李氏傳奇的地產王國, 已經不再是重心:

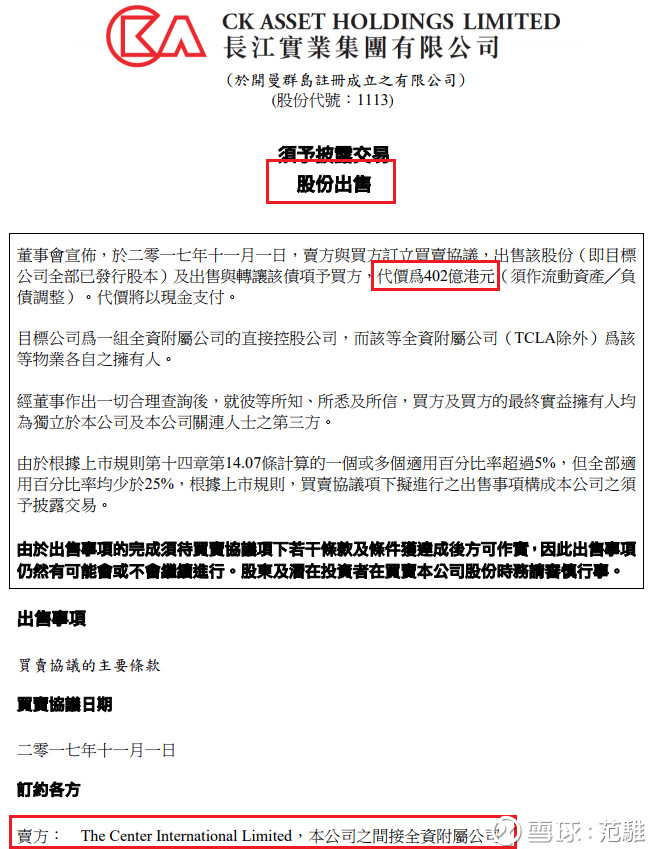

新聞中李氏長子對記者說地產仍是集團的業務重心, 但縱觀香港地產行業的發展和前景, 大幅利潤空間早已不再。 口裡說不, 但身體很誠實。 長實集團剛剛賣了中環中心, 創下香港物業史的最高成交額紀錄, 套現402億現金離場:

雖然所有媒體都會報導這個天價交易, 但反觀長實集團的公告卻低調得神奇, 只用了「 出售股份」 四個大字。 即使進入公告後, 我們也只能發現長實聲稱把全資附屬的The Center International Limited的100%股份以$402億的價錢賣了, 其實這家公司正正是持有中環中心的業權。

一連兩篇《 走資下的機遇》 來到了尾聲, 筆者沒有意圖為大家給出買入建議和估值云云。

原因很簡單, , , , 。 , , , , 。

如果有興趣留意長實集團的讀者們, 最好緊貼公司在非地產業務的發展, 尤其是賣出中環中心的$402億有什麼新的投資機遇, 能為股東創造長遠回報。 各位應自行研究, 並應運用獨立思考決定是否買入, 盈虧自負。

從我的 iPad 傳送

沒有留言:

張貼留言