来自忘了怎么写的雪球原创专栏

投资中的数学:利润增长一定创造价值吗

本书提出了公司金融四大基石, 其中第一大基石命名为: 核心价值原则。 公司要创造价值, 就必须利用从投资方筹集的资本, 以超过资本成本的回报率( 投资者要求的回报率) 来创造未来现金流。 公司以诱人的回报率配置的资本越多, 收入增长的速度越快, 创造的价值就越多。 增长与相对于资本成本的投入资本回报率( ROIC) 二者的结合是推动价值创造的真正因素。

这就解释了为什么一些公司通常拥有较高的市盈率但增长率较低。 在品牌消费品行业, 如全球性糖果公司好时公司2009年年底得市盈率是18, 超过了70%的美国400家最大的非金融公司。 然而, 好时的收入增长率却一直保持在3%~4%之间。 这个原则的关键点在于, 公司的增长和投入资本回报率不同, 相应的战略也会不同。 对于高资本回报率的公司, 提高增长率可以创造最大的价值。 但是, 对于低回报的公司, 资本回报率的改善可以提供最大的价值。 —— 以上文字摘自《 价值》

本文是《 》 , 、 。 。

利润增长即每股收益的增长是投资者最为看重的一个方面, 各大券商的公司研报最后都会贴上未来几年公司EPS的预测值。 利润增长一定会提高公司的价值吗? 大多数投资者回答是肯定的, 他们认为, 一个公司利润水平停滞或者倒退, 那么公司的发展一定是触及到了天花板。 如果他是一个上市公司, 那么二级市场给予的估值会下跌, 市值终于涨到头了。 可见EPS的增长是多么被人看重的一个指标, 因此, 不少上市公司不惜想尽各种手段粉饰利润表, 尽可能使利润水平达到市场的预期值。

那么问题来了: 利润的增长一定是为公司创造价值吗? 公司的生产经营模式根到底就是投入产出模式, 大体可以分为两类, 一类是: 投入少产出大, 投入少数资源( 资本) 就能促进利润增长。 另外一类是: 投入大产出少, 投入大量资源( 资本) 才能促进利润增长。 可见, 利润仅仅是价值的一部分。 价值至少包括资本投入和净利润两个方面。

1.数学模型推导: , 。

首先需要给价值下一个明确的定义。 巴菲特致股东的信明确提到:价值是公司未来创造的所有自由现金流的折现。 那么什么是自由现金流呢? 财务会计教科书会给出各种不同的定义与公式, 我在这里简化成一个最简单的公式: 自由现金=净利润-资本支出。 这个公式成立的前提是假设利润就是经营活动现金流净额。 实际上, 有的公司经营活动现金流净额大于利润, 有的公司经营活动现金流净额小于利润, 为了方便接下来的数学推导过程, 只能假设净利润等于经营活动现金流净额。

首先定义以下变量:

g=净利润增长率, i=投资率。 ROIC=投资资本回报率, 具体含义如下:

利润增长率=新增利润/以前年度利润

投资率=新增投资额/以前年度利润

因此: g/i=新增利润/新增投资额=投入资本回报率=ROIC,

即g=i*ROIC。 这个公式告诉我们, 。

若分红比例为0, 所有利润留存再投入, 那么i=100%, g=ROIC。 若分红比例为100%, 没有利润留存投入, 那么i=0, 则g=0。 由于大多数公司分红比例介于0到100%之间, 因此g小于ROIC, 也就是说, 公司利润增长率很难超过投入资本回报率。 例如, 伟星新材2017年的ROIC=100%, 分红比例为80%, 即投资率i=20%, 那么利润增长率g=20%*100%=20%。 如果利润增长率超过ROIC, 就是i大于100%, 说明公司已经向外部融资( 借贷或者股东增资) , 这也从数学的角度证明了公司加杠杆能够促进利润增长。

因此, 如果公司管理层判断市场真的到了天花板利润无法增长, 那么就应该把当年所有利润都分给股东, 双汇发展在这点上就做得很好, 双汇最近几年利润几乎没有增长, 但是分红比例高达90%。 格力电器董小姐在这点上应该向双汇学习。

由于, 自由现金=净利润-资本支出, 这里假设公司的净利润除了拿去资本再投入, 就是拿去分配给股东。

接着定义, 第一年的自由现金=FCF, 第一年净利润=R, 投资率=i, 则第一年资本开支=i*R, 得到: FCF=R-i*R=R*( 1-i) , 其实也就是自由现金等于净利润乘以分红比例。 然后, 再假设公司每年的净利润增长率保持不变为g, 由于投资率i保持不变, 那么公司每年的自由现金增长率也保持不变也是g, 因此可以使用财会教科书上自由现金永续模型对公司进行估值:

公司价值P=FCF/(WACC-g), 其中WACC是资本成本, g是永续利润增长率。 (这个公式推导过程在最后附录)

综上所述, 以上得到了三个公式:

P=FCF/(WACC-g)

FCF=R*( 1-i)

i=g/ROIC

把第三个式子代入第二个式子,然后第二个式子代入第一个式子,

得到:

P=R*(1-g/ROIC)/(WACC-g),

如果R, WACC与ROIC可以看做是已经知道的常量, 那么这个公式就是公司价值P关于利润增长率g的函数。

现在回到开头的问题: 利润增长一定会提高公司的价值吗? 如果你学过高中数学, 就很容易知道, 转换成数学言语就是: g越大, P值也会越大吗? 很明显, 这个公式直接看不出P与g是否是递增函数的关系。 接下来对变量g求导, 整理可得: P对g求导=R*( ROIC-WACC) /(ROIC*(WACC-g)^2),

因此, 由求导结果可知:

当ROIC大于WACC时, P是g的增函数, g越大, P越大。

当ROIC小于WACC时, P是 g的减函数, g越大, P越小。

当ROIC等于WACC时, 无论g如何变化, P都不变。

行文至此, 已经很容易知道, 利润增长不一定会提高公司的价值, 而需要区分具体情况:

当ROIC大于WACC时, 利润增长越快, 公司创造价值就越多。

当ROIC小于WACC时, 利润增长越快, 公司反而毁灭价值越多。

当ROIC等于WACC时, 无论利润增长速度如何, 公司价值都保持不变。

同样道理, 如果R, WACC和g看做是已知的常量, 那么对于P=R*(1-g/ROIC)/(WACC-g), 就是关于公司价值P与ROIC之间的函数关系, 很明显, 不用求导也容易看出, ROIC越大, P就越大。 也就是说, 在公司利润增长一样的情况下, ROIC越大的公司, 创造的价值就越多。

综上所述:

对于任何水平的利润增长, 价值总是随着投入资本回报率的改善而增长的, 也就是说, 当其他条件相同时, 投入资本回报率总是越高越好。

可是, 利润增长率并非是越高越好。 当投入资本回报率较高, 大于资本成本时, 高利润增长率推动公司价值增加。 但是当投入资本回报率较低, 小于资本成本时, 高利润增长率却会导致价值下降。 投入资本回报率与资本成本相等, 是区分利润增长是推动还是削弱价值的分界线。 当投入资本回报率与资本成本一致时, 不管利润增长有多快, 都不会创造或者削减价值。

ROIC是一个综合指标, , 。 , , , , 。 , , , , 。 , 。

2.案例分析: , , 。

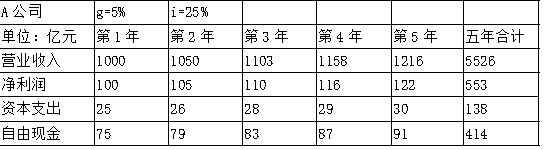

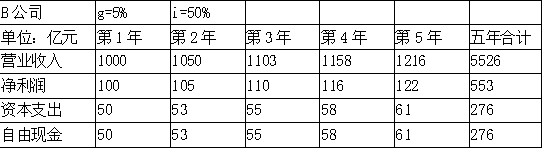

考虑两个公司A公司和B公司, 他们的营业收入和净利润水平都一样, 每年增长率也一样, 第一年营业收入1000亿, 净利润100亿, 营业收入和净利润每年的增长率都是g=5%。 A公司投资率i=25%, 也就是为了维持5%的增长率, A公司每年需要把净利润的25%留存再投入。 B公司投资率i=50%, 也就是为了维持5%的增长率, B公司每年需要把净利润的50%留存在投入。 A公司和B公司的自由现金产生情况如下表:

从产出来看, A公司和B公司的盈利水平一样, 每年净利润增长率一样都是一样g=5%, 也就是说产出相同。

从投入来看, A公司需要每年把净利润的25%留存再投入, B公司需要每年把净利润的50%留存再投入, 也就是说A公司投入少, B公司投入大。

根据: 净利润-资本开支=自由现金, A公司产生的自由现金流比B公司多。 如果资本成本一样, 那么折现回来的的价值A公司比B公司大。 在利润水平一样的情况下, A公司的市盈率比B公司高。 这就解释了一个现象: 尽管两家公司利润水平一样, 但是由于现金流不一致, 市场给予市盈率有显著差异。

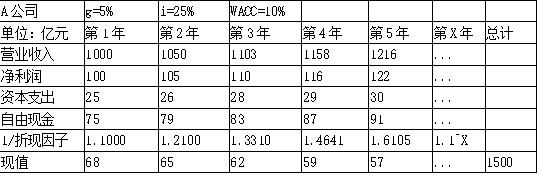

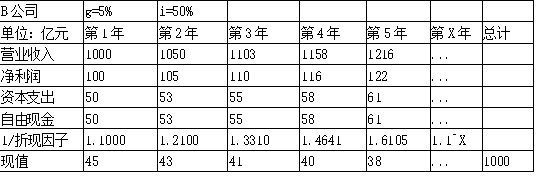

事实上, 对于A公司, g=5%, i=25%, 那么ROIC=g/i=20%, 对于B公司, g=5%, i=50%, 那么ROIC=10%。 也即是说, 在其他条件相同的情况下, ROIC高的公司创造的价值更多, 获取的估值水平也应该更高。

假设资本成本WACC=10%, 分别对两个公司进行折现计算:

对于A公司, P=R*(1-g/ROIC)/(WACC-g)=1500亿, PE=15倍。

对于B公司, P=R*(1-g/ROIC)/(WACC-g)=1000亿, PE=10倍。

也即是说, 在其他条件相同的情况下, ROIC高的公司创造的价值更多, 获取的估值水平也合理更高。

3. 实证研究: 。

以上是数学模型推导和理想化案例分析, 那么, 在实践中, 股票投资收益跟ROIC的关系如何呢? 由于ROIC数据难以准确获取, 因此在这里用ROE替代, 一般来说, 同一个公司的ROIC会比ROE大, 但是都可近似看做是投入资本回报率。

选取所有A股公司总计三千多家, 然后剔除以下公司:

1, 借壳上市

2, 风险警示板块

3, 上市时间不足8年

4, 上市以来有年份亏损过

5, 总市值不足150亿

6, 上市以来的平均ROE低于20%

严格按照以上六层筛选后, 三千多家公司就只剩下了32家( 其中伊利股份是个百倍股, 可是由于亏损过被排除掉) 。 其中正泰电器2010年上市的时候估值高达75PE, 荣盛发展2007年上市的时候估值超过110倍, 工商银行2006年底上市的时候估值接近30倍。 上市估值高, 导致他们年化收益率低, 故排除掉。 由于张裕B和长安B上市更早, 因此用张裕B和长安B代替张裕A和长安汽车。 最终就剩下29家公司, 几乎都是大众耳熟能详的明星公司, 他们的涨幅收益率和ROE情况如下表: ( 截止时间2018年12月07, 其中涨幅已经包括了分红收益)

从上表看出, 在29个ROE大于20%的公司中, 只有5个公司年化收益率在10%~15%之间, 其余24个公司年化收益率不低于15%。 总体来看, 29个公司的年化收益率的算术平均值是19.7%, ROE的算术平均值是25.4%, 两者差距不大, 基本相匹配。 年化收益率低于ROE, 主要是由于股票涨幅是是复利, 而ROE是平均ROE。 另外, 起点和终点的估值差异也会导致涨幅和ROE的偏离。 理论上上市时间越长, 两者偏离度越小。

需要注意的是, 在其他被排除而不在这29个样本中的公司, 其中存在这样的情况: 股票年化涨幅远远大于公司ROE, 可能是由于公司重组或者其他原因, 我们不得而知。

因此, , : , 。 , , 。 , , , , , 。 , , , 。

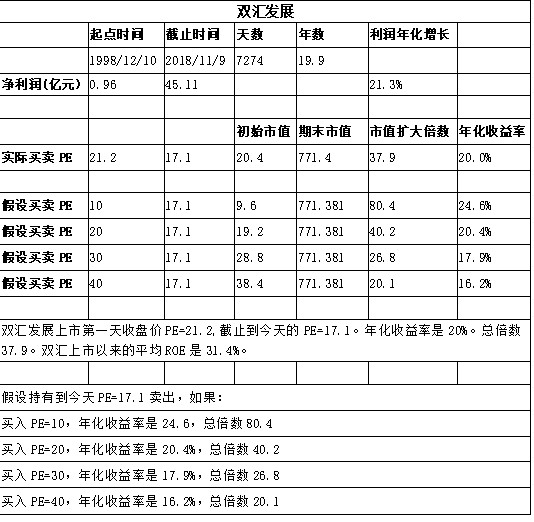

实际上这个也可以从数学定义上理解。 PB=市值/净资产, 只要估值PB保持不变, 市值的增长率等于净资产的增长率, 也就是ROE。 也就是说, 只要PB不掉下来, 股票的收益率就是ROE。 查理芒格说过一段话: 长期来看, 。 , , , 。 , , , 。 , 以双汇发展为例, 做了一个简单的推算:

结论: , , , 。 , 。 , , 。 , , , , , 。 , , , 。 , , , 。

4.应用: 。

上文已经证明, ROIC大于资本成本WACC的时候, 利润增长才会创造价值。 资本成本是一个看不到摸不着, 但是又实实在在地存在着的东西, 因为资本不可能是免费的, 它不是被投入这个公司里谋取收益就是被投入别的公司谋取收益。 说到底, 资本成本可以简单的理解为投资者的预期收益率。 如果把基金组合看做一个多元化公司, 基金管理人要为投资者赚取年化15%的收益, 也就是预期收益率是15%, 那么基金组合持仓的股票整体ROIC必须不低于15%。 如果考虑管理费用1%和业绩提成20%, 扣费前的预期收益率需要达到20%( 因为20%-20%*20%-1%=15%) , 那么ROIC必须不低于20%。

巴菲特很推崇的一本书霍华德马克思的《 》 , 。 , , 。 , , : , , 。

参考书籍: 《 价值》 , 蒂姆科勒 著, 金永红 译

附录: 永续增长模型公式推导。

沒有留言:

張貼留言