来自大麓投资笔记的雪球原创专栏

价值投资在A股的“失灵”之处以及我的一些思考

自格雷汉姆在1920年代提出价值投资体系, 这一流派以令人惊叹的命中率, 在美国投资界制造了璀璨群星—— 巴菲特曾在《 The Superinvestors of Graham-and-Doddsville》 一文中详细介绍过其中一些人的投资奇迹。 这些人的持续成功, 也让价值投资在美国市场早已成为一种被比较广泛接受的方式, 多数人已经不太质疑它的有效性。

除了历史业绩, 价值投资更吸引我的一点是: 它是投资世界多如牛毛的方法论中, 极少数几个不单单依靠历史数据回测、 而在逻辑上也能够自圆其说的方式: 因为股票代表公司的一部分, 所以如果股票价格一直低于公司的内在价值, 迟早会有产业资本通过股票市场收购这家公司的股权, 直到股票价格接近甚至超过公司的内在价值。 所以长期来说, 股票价格终究会回到公司的内在价值附近。

然而跟美国不同, 我感觉在中国, 即便是专业的机构投资者, 也有相当一部分人对价值投资在A股是否有效持怀疑态度。 他们对价值投资的一些挑战, 虽然有些是比较片面的, 但也有一些是基于事实、 有一定依据的。 我想借本文谈谈几个对价值投资比较有力的挑战, 以及我对它们的一些思考。

挑战之一: “ 垃圾股” —— , 、 。

2015年, 兴全基金有一位叫余喜洋的作者, 曾发表过一篇名叫《 A股中的奇葩: 市场更喜欢业绩差的公司? 》 的文章。 在其中他提到:

统计结果令人瞠目结舌, 从2007年1月1日到2015年3月20日的八年间, ST股票指数累计收益竟然高达800%, 而被谴责股指数期间累计收益率也有182%。 同期中证全A指数收益为170%, 沪深300为91%, 上证综指35%。 ST股票指数和被谴责股票指数均显著跑赢市场, 尤其是ST股票指数超额收益巨大, 即使分年度来看ST股票指数在绝大部分年份都显著跑赢市场指数。 ”

根据我看到的数据, 在历史上的很多年份, ST板块相对于上证指数、 深圳成指、 沪深300等主要指数, 都有比较明显的超额收益。 如果价值投资理论是对的, 股票价格应该反映公司的内在价值, 为什么业绩很烂的公司, 可以整体“ 成建制” 地跑赢大盘?

挑战之二: , , 。

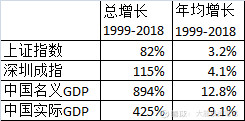

这是广大中小投资者感觉“ 中国股市骗人” 的主要原因—— 感觉身边干什么都能挣钱, 自己投资在股市里却总是吃土。 从2000年的元旦到2018年末, 中国名义GDP增长了将近9倍, 而深证成指却只涨了115%, 上证指数甚至连1倍都没有涨到。 这19年里, 两市只有7年的上涨幅度超过或者接近中国名义GDP增长, 其它时候都被甩在后面。 下面这张表是中国GDP增速与沪深两市回报率的对比总结。

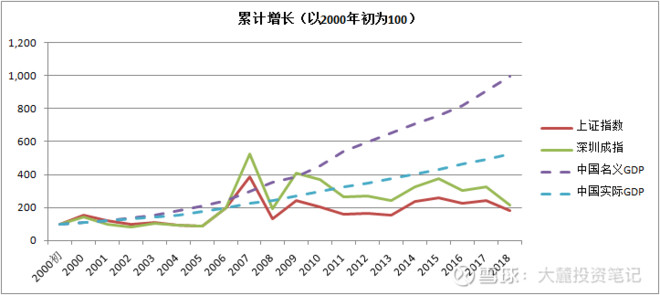

如果画成图的话, 这19年的画风是这样的。

按照价值投资的理论, 股票代表了公司的一部分, 股价的长期回报理应接近公司的业绩表现。 经过千挑万选的A股上市公司, 总体质量应该是高于中国经济平均水平的。 这样想来, 两市股指的表现, 应该至少不差于GDP的增速才对。 巴菲特1999年在Sun Valley那个著名的演讲, 就是根据美国GDP增长和股市涨幅的对比, 来判断股市是否高估或低估。 如果价值投资的理论在中国确实有效的话, 为什么中国股市整体表现会长期落后于中国经济的增速呢?

挑战之三: 、 “ 超级大牛股” , 、 “ 价值股” 。

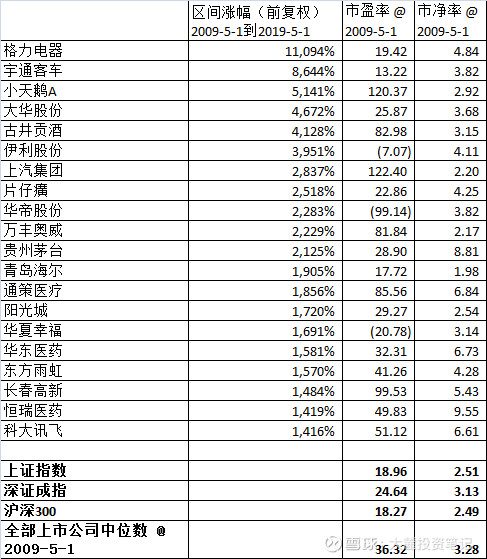

这是一些专业人士提出的质疑, 根据我的观察也确实存在这个情况。 举个例子, 如果从2019年5月1日往前看10年, 这10年间涨幅最好的20支A股( 用前复权股价计算) 和它们在10年前的估值是这样的:

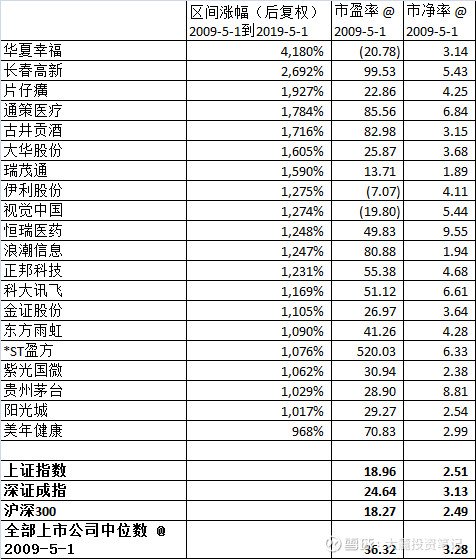

10年前, 市盈率低于沪深300的只有宇通客车和青岛海尔, 比整个A股中位数低的也只有7家( 35%) 。 需要指出的是, 前复权结果有利于那些低市盈率、 高分红比例的股票。 而如果用更接近投资者真实体验的后复权价格, 那结果是这样的:

基本上, 如果当年只是在低市盈率、 低市净率的股票里面挑选, 这些股票是选不出来的。 当然, 一个点说服力是有限的, 我也只是举个例子。 大家有兴趣可以多拿一些点来回测看看, 结果会是比较类似的。

---------------------------------------------------

面对这些情况, 我还选择在A股做价值投资, 这是不是仅仅出于信仰而非理性呢? 我认为不是这样的。 我觉得, 如果了解这些价值投资“ 失灵” 现象产生的背景和原因, 再想想它们未来是不是还会持续, 可能会对价值投资在中国的前景有更乐观一些的判断。

1. 关于“ 垃圾股” 狂飙的问题

为什么会这样: , A股的很多“ 非正常” 现象都可以追溯到一个问题—— 上市公司席位的稀缺性, 想上市的公司数量远远超过能上市的公司数量。 越是早期, 上市公司席位的这种供需不平衡越是严重。 A股的IPO申请非常耗时和昂贵, 还时常被暂停。 权衡之下, 不少公司会选择反向收购一家现有的上市公司, 即所谓的“ 借壳” 上市。 因此, 所有A股上市公司不仅具有主营业务来的传统“ 内在价值” , 还有上市公司席位本身所带来的“ 壳价值” 。 由于“ 壳价值” 基本上是固定的, 公司主营业务越差、 市值越小, “ 壳价值” 的影响也就越显著, 其股价表现与基本面的关系也越远离。

理解了“ 壳价值” , 也就不难理解“ 垃圾股” 的“ 镀金年代” 。 这些上市公司虽然本身主营业务的价值极其有限, 但它们的上市公司席位却是很值钱的。 历史上, A股鲜有被强制退市的公司, 大多数“ 垃圾股” 的壳其实最后其实都可以卖掉。 对买壳的一方来说, 由于这种公司的主营业务没有价值, “ 借壳” 也是最“ 便宜” 的。 “ 垃圾股” 的靓丽表现, 基本上就是“ 壳价值” 的套现。

往后会怎样: , 今年科创板和注册制就会在A股落地了。 注册制真的在A股全面铺开之日, 基本就是“ 壳价值” 落幕之时。 即使有什么“ 意外” , 按照这些年上市公司数量增加的趋势, “ 壳价值” 的逐步缩水也是时间问题。 当上市公司的席位变得越来越多之后, “ 壳” 的价格自然也会下降, 这是简单的供给需求关系。

随着“ 壳价值” 的退潮, 越来越多A股的股价, 会和主营业务紧密地挂钩起来。 炒作“ 垃圾股” 、 “ 赌重组” 将会慢慢变成一个高风险、 小概率的游戏。 我的预测是, 下一个10-20年, “ 垃圾股” 作为一个整体, 很难再跑赢大盘, 更难再造就一些“ 中国特色” 的、 通过这个板块获得成功的“ 股神” 。

2. 关于本世纪股市涨幅远远落后于GDP增长的问题。

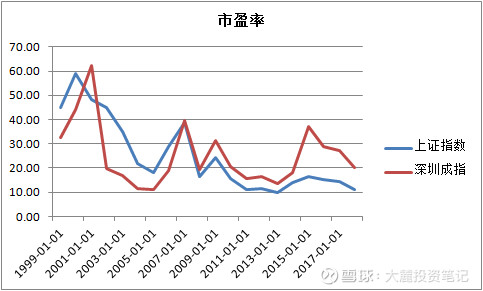

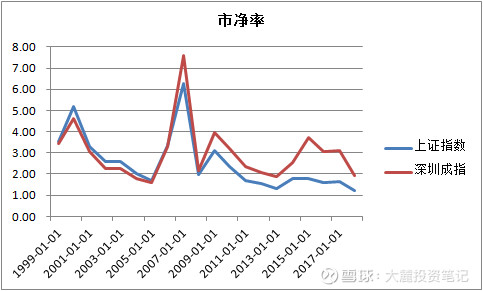

为什么会这样: , A股整体市场的估值, 其实是从一个非常贵的水平, 一步步跌进了合理的区间。 我们可以对比一下2000年初和今天沪深两市的估值:

再看看过去19年间两市的估值走势:

所以, 不是股价不反应基本面, 而是当年的股价过度透支了未来的增长。 过去这19年股市落后于经济的表现, 其实是在为当年的高估值还债。

往后会怎样: , 中国股市的整体估值已经接轨甚至低于很多发达国家市场了。 我觉得这背后一个主要原因是: 经历了2009年和2016年两次IPO大扩容, 在市场的主流股票、 尤其是大盘蓝筹股的估值里, “ 壳价值” 的影响已经基本消失了。 所以, 在2019年往后的5年、 10年, A股整体的表现大概率会和中国GDP增长速度接轨、 甚至会略好一些。

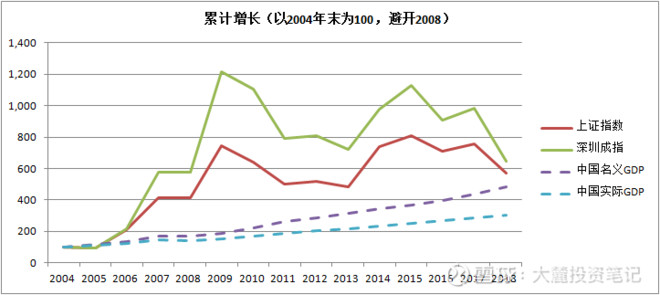

多扯一句, 即便在过去19年里, 如果投资者能够在A股估值比较合理的时候进入, 然后在估值比较疯狂时断然离去, 通过指数他( 她) 也是可以分享到中国经济成长的红利的。 比如, 如果一个投资者不是在2000年初、 而是在估值比较合理的2004年末进场( 上证指数市盈率22倍, 深证成指市盈率11倍) , 在年初估值比较疯狂的2008年选择离场休息一年( 2008年初上证市盈率39倍, 深证40倍) , 那最终的结果就是这样的:

3. 关于“ 大牛股不便宜” 的问题

为什么会这样: , 是这些“ 超级牛股” 对应的公司, 在过去10年间都实现了非常大的增长, 导致当年是40倍还是20倍市盈率买入已经不那么重要了。 因为成长幅度很大, 所以用今天的归母净利润来衡量, 当年的价格其实都是很便宜的。 比如我上面举例的那20家前复权涨幅靠前的公司, 如果用当年的价格除以2018年末的规模净利润, 这个比例是这样的:

经过10年的成长, 多数公司今天1年的利润, 就可以达到当年买价的1/3甚至更多。 这些股票的价格上涨, 其实和公司内在价值的增长还是连接在一起的。

即使在美国, 今天大家也公认, 价值投资不仅是寻找“ 烟蒂股” , 公司内在价值的成长也是一种价值。 从这个意义上来说, 这些“ 超级大牛股” 其实并没有形成对价值投资的反证。

往后会怎样: 、 20年, 对于那些净利润真能增长5倍、 10倍的公司来说, 最初进入的价格是20倍还是40倍市盈率, 依然不是那么重要。 而且这种公司肯定还是会出现的。 它们给中国市场价值投资者的启示可能是: 我们可能不应该用简单的静态市盈率、 市净率, 来框死自己选股和研究的范围; 也不能仅仅根据财报上的净利润、 净资产, 来计算公司的内在价值。 而应该通过有效的基本面研究, 去试图看透公司真正的、 长期的业务发展趋势和内在价值。

但我还是认为, 这些“ 超级大牛股” 的存在, 并不证明只要预测公司有广阔的成长前景, 就可以不看估值, 什么价格都直接买进去。 因为只看“ 大牛股” 的表现, 实际上是存在“ 幸存者偏差” 的—— 你忽略了那些被证伪的“ 成长股” 对投资者带来的损失。 一方面, 从大数上看, 多数学术界的回测还是倾向认为, 低市盈率、 低市净率的“ 价值股” 作为一个整体, 相对于高市盈率、 高市净率的“ 成长股” , 在A股还是有超额收益的。 尤其是在剔除小盘股“ 壳价值” 的影响后, 这个超额收益会更显著一些。 比如这篇论文:

J. Liu, R.F. Stambaugh and Y. Yuan, Size and value in China, Journal of Financial Economics,

另一方面, 随着中国经济体量变大, 下一个20年中国的经济增速, 大概率会比上一个20年要低。 单个中国公司要实现10年5倍、 10倍的成长, 难度也会大于上一个20年。 在看好一家公司成长性的同时, 考虑一下它未来内在价值是不是真能超过今天的估值水平, 还是很有必要的。

--------------------------------------

总结一下, 我觉得过去20年价值投资在中国市场的一些“ 失灵” 现象是存在的。 它们很大程度是A股早年上市公司席位稀缺、 “ 壳价值” 带来的结果。 从这个意义上, 下一个20年价值投资在中国的效果, 大概率会好于上一个20年。 因为扭曲市场的最大因素—— “ 壳价值” , 目前看正在走向缩水之路; 而相比20年前, 整个市场的估值也合理多了, 这会让投资者有更大机会分享未来中国经济成长的结果。

从价值投资具体的方法论来说, 在中国, 基于基本面研究、 寻找那些目前股价低于长期价值的“ 价值成长投资” 方式, 可能还是会好于那种以捡“ 烟蒂股” 为主的“ 深度价值” 方式。 我想未来这个市场上长期比较成功的投资者, 多数应该是那些对所投公司基本面和内在价值有比较清楚的把握, 同时又能控制自己情绪、 只在价格合理时候出手的人。

沒有留言:

張貼留言