来自忘了怎么写的雪球原创专栏

2018/2/19

案例分析:损害股东价值的利润增长

结论一:

根据g=i*ROIC, ROIC是利润增长的动力之源

结论二:

如果公司的ROIC小于资本成本WACC, 。

这个结论似乎不好理解。 通俗易懂地说, 如果公司长期ROIC太低, 跑不赢银行存款利率, 这个公司干嘛还费劲购建固定资产, 开设厂房, 招聘人员?不如老老实实把钱躺在银行赚取利息收入。 这里是从全社会的角度来考虑资本配置, 公司长期ROIC低于无风险收益率, 那么就是低效投资, 拉低了全社会资本收益率, 所以说是损害价值。 举个极端的例子, 公司高成本借贷开发新业务, WACC比原来更高, 新业务处于投入期ROIC比原来更低, 但是利润依然是同比增长。 假设WACC是10%, ROIC只有个位数, 利润增长越快损害股东价值就越多, 因为在ROIC假设不变的情况下, 利润要增长往往需要依赖新增投资。 因此, 公司投入资本回报率必须要有一个最低门槛, 或者简单地从从机会成本角度考虑: 跑不赢资本成本当然是损害股东价值。

以下选取了部分上市时间大于8年, 长期平均ROIC只有个位数, 可是利润增长率大于ROIC的公司, 尝试分析总结损害股东价值的利润增长的公司报表的一些共同财务特征。

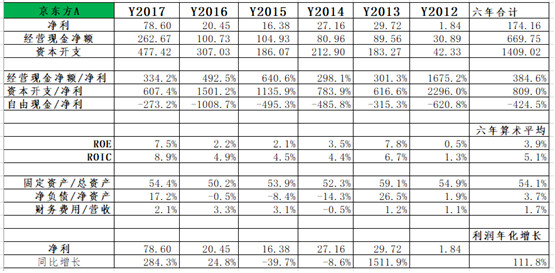

1.京东方A。

所属证监会行业: 制造业-计算机、 通信和其他电子设备制造业。

京东方ROIC只有个位数, 利润增长率保持了惊人的三位数。 固定资产占总资产比例巨大达到54%, 决定了它的资本开支庞大, 远超过当年的净利润, 导致产生不了自由现金流。 公司处于净负债状态, 虽然负债率较低, 财务费用率较低, 很明显, 公司主要通过股东增资和对外借款, 才导致个位数的ROIC支撑起高位数的利润增长率。

融资情况: , 其中IPO融资只占0.56%, 向股东增发融资占比高达39.3%, 债权融资占比60.1%。 ( 股权融资和债权融资并重)

分红情况: , 不到累计融资额的十分之一。

股价表现: , 股价总体涨幅20.7%, 年化涨幅1.1%。

很明显, 京东方是一个需要不断吞噬资本的公司, 只有不断烧钱才能维持利润的高速增长, 使公司产品在竞争中抢占市场份额。 可是公司的ROIC只有个位数, 投入的巨额资本产生的收益实在太低, 二级市场的股价表现也让股东不能受益, 因此这是一个典型的毁灭价值的公司。 当然毁灭的是公司股东的价值, 可是对消费者来说却是产生了价值。 由于公司生产的显示屏打破了LG、 三星面板的高价垄断, 产品供给增多, 导致显示屏价格大幅下降, 消费者却是实实在在得到了好处。 公司股东是活雷锋, 投入得不到合理收益, 为啥还继续巨额投入?

股东情况:

第一大股东是北京国有资本经营管理中心, 持股比例11.68%, 实控人是北京电子控股有限责任公司, 同时, 北京国有资本经营管理中心持有北京电子控股有限责任公司100%的股权。 原来是国家意志在背后支撑。 为国家安全战略, 烧多少钱都是值得的。 有的行业即使烧再多钱的也不一定能做得出来, 例如芯片设计制造行业。 京东方烧了那么多钱, 液晶电视面板出货量逆袭LG和三星夺取世界第一, 这个至少比芯片制造设计行业强。

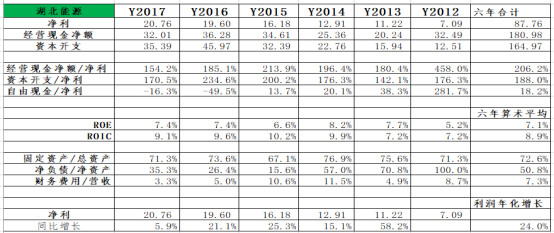

2.湖北能源。

所属证监会行业: 电力、 热力、 燃气及水生产和供应业-电力、 热力生产和供应业。

同样的, 湖北能源ROIC个位数, 利润增长率保持两位数。 固定资产占比巨大高达70%, 决定了它的资本开支庞大, 远超过当年的净利润, 导致几乎产生不了自由现金流。 公司处于净负债状态, 财务费用率高。 公司通过对外融资再投入, 导致个位数的ROIC支撑起高位数的利润增长率。

融资情况: , 其中股权融资占比44%, 债权融资占比56%。 ( 股权融资和债权融资并重)

分红情况: , 不到累计融资额的十分之一。

股价表现: , 上市以来年化利润增长率19.7%, 截止到2017年底, 湖北能源股价年化增长率2.6%。

股东情况: , 持股比例27.68%。 实际控制人是财大气粗的国务院国有资产监督管理委员会。 这样就很容易理解了: 公司是电力行业, 属于公共事业行业, 一方面公司需要巨额资本投入, 另一方面电力价格受到政府管制, 公司并不以股东利益最大化为追求, 公司存在的最大目的是为了满足民生基本的能源需求。 一提到电力行业, 就容易想到垄断, 事实上完全垄断的行业必须又受制于监管层的价格管制, 股东最终只能获取一个平均甚至偏低的报酬率。 由于无处不在的自由市场竞争或者政府有形之手的存在, 商业的世界并没有所谓的绝对垄断护城河。

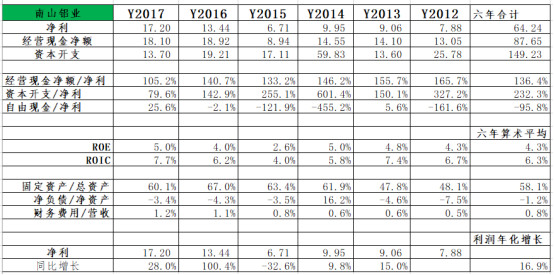

3.南山铝业。

所属证监会行业: 制造业-有色金属冶炼和压延加工业。

同样的, 公司固定资产占总资产的比例巨大达到60%, 公司现金较多, 目前处于净现金状态, 财务费用较低, 公司每过几年就向股东增发巨额融资。

融资情况: , 其中股权融资52%, 债权融资48%。 ( 股权融资和债权融资并重)

分红情况: , 不及累计融资的10%。

股价情况: , 上市以来年化净利润增长率17.1%, 截止到2017年底, 股价年化增长率只有3.9%。

股东情况: , 持股比例23.57%。 实际控制人是南山村村民委员会。

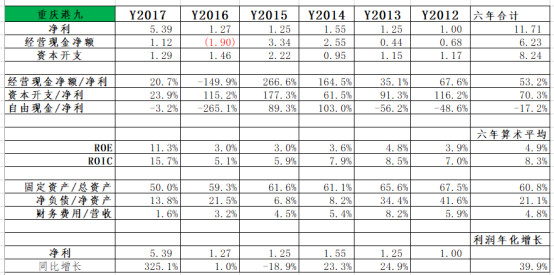

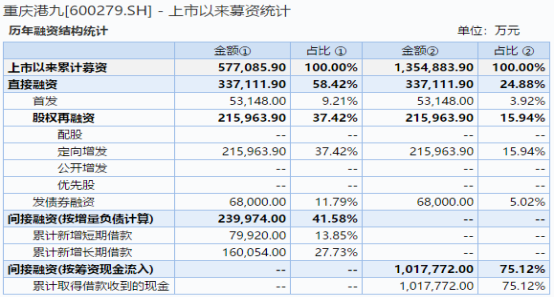

4.重庆港九

所属证监会行业: 水上运输业。

同样的, 重庆港九报表固定资产占比高, 净负债率高, 财务费用不低。

融资情况: , 其中股权融资占比46.6%, 债权融资占比53.4%。 ( 股权融资和债权融资并重)

分红情况: , 不及累计融资的十分之一。

股价情况: , 上市以来年化净利润增长率15.3%, 截止到2017年底, 股价年化增长率只有0.9%。

股东情况: , 持股比例37.66%。 实际控制人是重庆两江新区管理委员会。

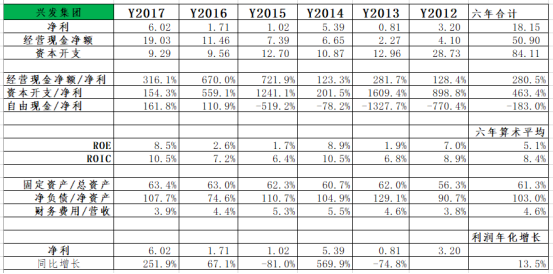

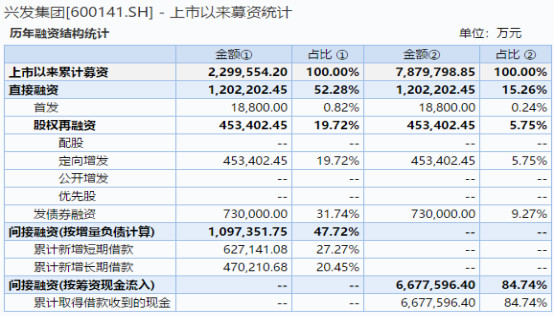

5.兴发集团。

所属证监会行业: 化学原料及化学制品制造业。

同样的, 公司ROIC个位数, 利润增长率保持两位数。 固定资产占比巨大决定了它的资本开支庞大, 远超过当年的净利润, 导致几乎产生不了自由现金流。 公司净负债率超过100%( 由于债券融资多) , 财务费用率高达到4%。

融资情况: , 其中股权融资占比20.5%, 债权融资占比79.5%。 ( 债权融资为主)

分红情况: , 不足累计融资的十分之一。

股价表现: , 上市以来年化净利润增长率19%, 截止到2017年底, 股价年化增长率只有7.7%。

股东情况: , 持股比例为22.05%, 实际控制人是兴山县国有资产管理局。

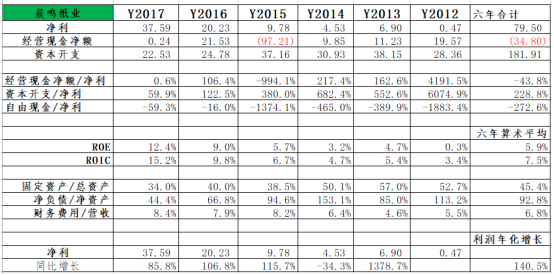

6.晨鸣纸业

证监会所属行业: 制造业-造纸及纸制品业。

资本开支巨大, 远超过净利润。 净负债率非常高( 由于债权融资多) , 财务费用也非常高。

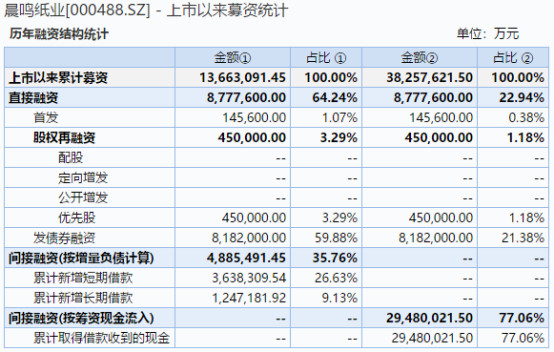

融资情况: , 其中股权融资占比4.4%, 债权融资占比95.6%。 ( 债权融资为主)

分红情况:累计现金分红63亿元, 不及累计融资的十分之一。

股价情况:上市以来平均ROIC只有9.1%, 上市以来年化净利润增长率15.3%, 截止到2017年底, 股价年化增长率只有8.8%

股东情况: 。 第一大股东是晨鸣控股有限公司, 持股比例15.17%, 实际控制人是寿光市国有资产监督管理办公室。

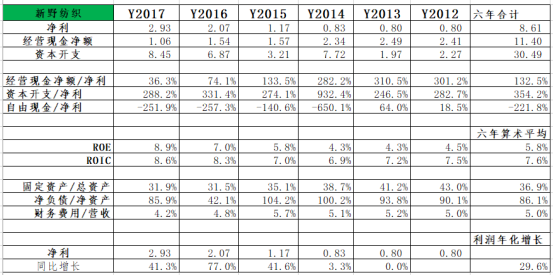

7.新野纺织

证监会所属行业: 制造业-纺织业。

新野纺织的报表结构跟以上的公司一样, 资本开支巨大, 净负债率非常高( 债权融资多) , 财务费用不低。

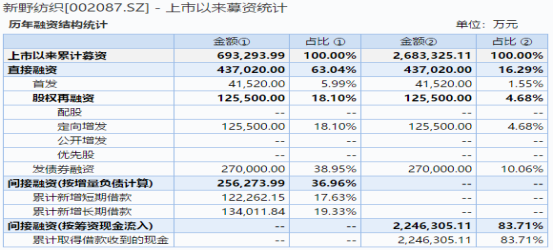

融资情况: , 其中股权融资占比24%, 债权融资占比76%。 ( 债权融资为主)

分红情况:累计现金分红1.4亿元, 不足累计融资额的十分之一, 总体分红比例只有8.8%。

股价情况: , 上市以来年化净利润增长率16%, 截止到2017年底, 股价年化增长率只有6.7%。

股东情况: , 持股比例27.3%。 实际控制人为地方财政局。

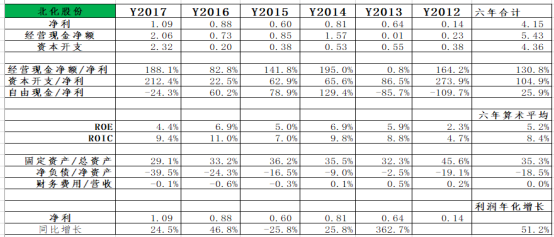

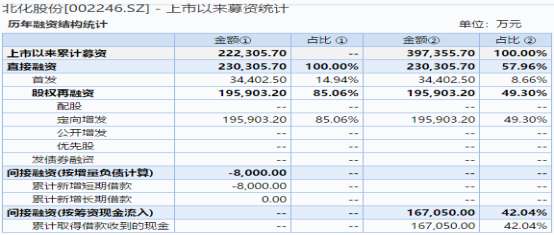

8.北化股份

所属证监会行业: 制造业-化学原料及化学制品制造业。

公司处于净现状态( 由于只有股权融资, 没有债权融资) , 财务费用为负数, 资本开支巨大。

融资情况: , 股权融资占比100%。 ( 股权融资为主)

分红情况: , 不及融资金额的十分之一。

股价情况: , 上市以来年化净利润增长率16.4%, 截止到2017年底, 股价年化增长率只有5.8%。

股东情况: , 持股比例18.06%, 实际控制人是中国兵器工业集团有限责任公司。

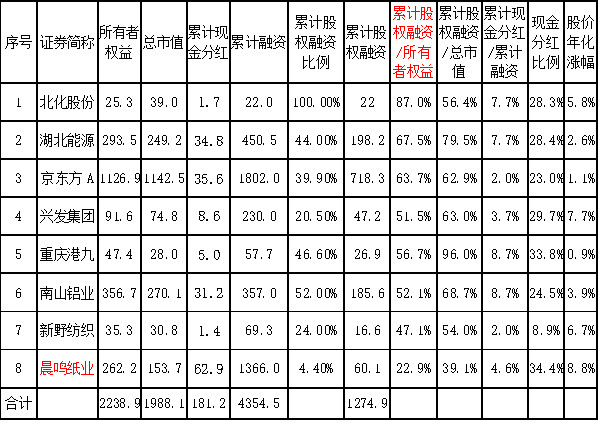

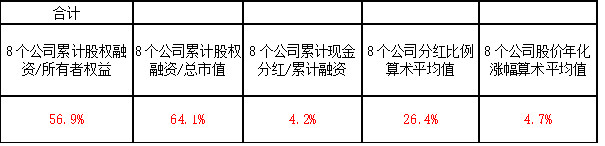

以上8个公司融资和分红以及股价情况总结: ( : )

从上表看出, 晨鸣纸业股权融资占累计融资比例最低只有4.4%, 晨鸣纸业累计股权融资对于净资产和市值的占比最低, 分别只有23%和39%左右。 其他7个公司股权融资比例在20%~100%之间, 这7个公司累计股权融资金额/净资产的比例在47%~87%, 说明净资产的增加约一半以上是由股权融资而来。 这7个公司累计股权融资金额/总市值的比例在54%~96%之间, 说明市值的增长至少一半以上是由于股权融资而来。 以上8个公司累计现金分红/累计融资只有4.2%, 严重消耗现金而对股东的分红回馈非常低。 以上8个公司自上市以来股价年化收益率的算术平均值只有4.7%, 换句话说, 如果在上市之时买入一篮子上述8个股票, 作为股东的收益率很可能跑不赢银行存款利息收益率。

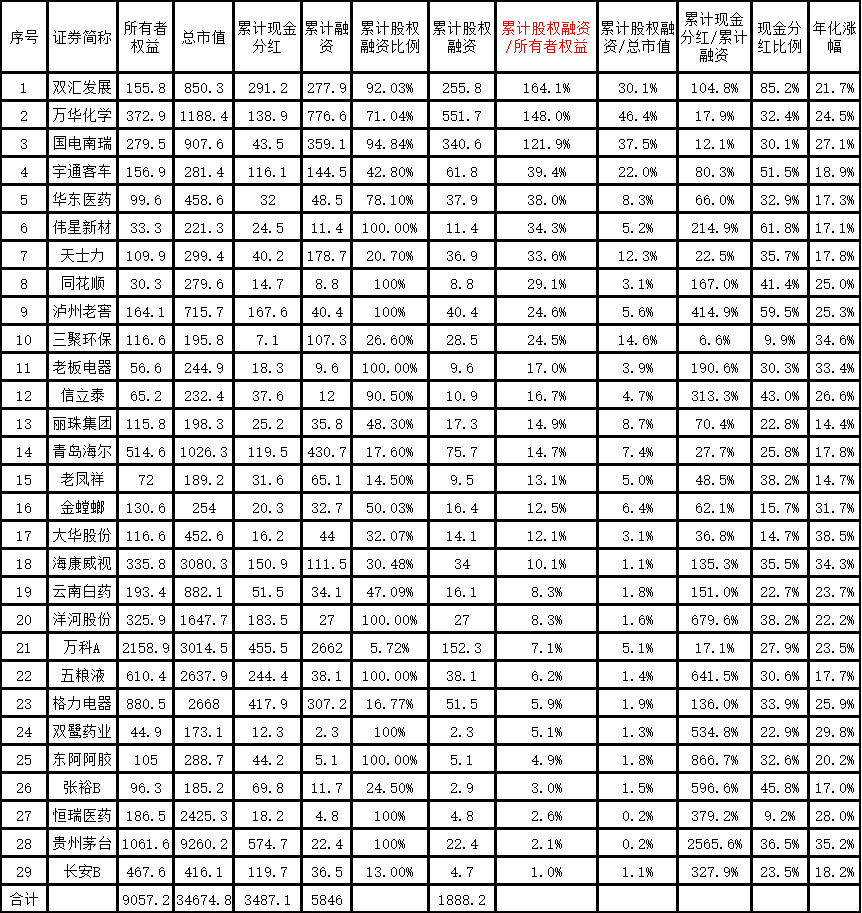

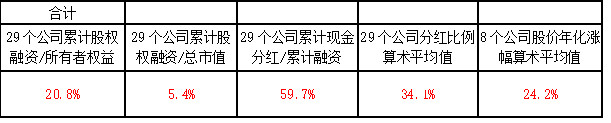

另外, 《 》 。 : ( : )

从上表看出, 29个公司累计股权融资/所有者权益为20.8%, 说明公司净资产主要靠盈利推动而不是股权融资。 29个公司累计股权融资/总市值为5.4%, 说明公司市值增长主要靠盈利推动而不是靠股权融资。 29个公司累计现金分红/累计融资为59.7%, 说明公司不仅仅是上市圈钱, 而通过高分红回馈了股东。 29个公司股价年化涨幅算术平均值为24.2%。 很明显, 以上29个高ROIC的公司和8个低ROIC公司在以上关键指标上几乎形成鲜明对比。

总结: , 往往是由于公司巨额对外融资再投入( 股东增资或对外借款) 。 如果资本来源是对外借款为主, 那么有息负债多, 财务费用高; 如果资本来源是股东增发为主, 可能账上现金会比有息负债多, 处于净现金状态, 财务费用会表现为负数。

无论怎么样, 以上提到的这些公司资产负债表结构总有一些共同的特征: 固定资产占比高, , 。 , 这些公司大多数是处于经济上游的产业。 从股权结构来看, 这些公司的实际控制人是国有行政单位为主, 大股东不是追求股东利益最大化, 而是有其他目的: 或者是贯彻国家产业战略意图, 或者是为民生提供基本的公共服务。 表面上看, , , , , , 。

从民生和国安角度来衡量, , , 。 , , 。

沒有留言:

張貼留言