幽谷深兰:360金融财报点评

摘錄自 2019/3/21陈达美股投资的雪球原创专栏

一、 :

许多年以后复盘互金行业, 我们会发现2017年是个大分水岭。 2017年之前, 互金行业实乃丛林法则、 乱象如麻。 从古至今P2P江湖有三类恶人: 一、 , 拿到钱直接跑路, 或庞氏几圈再跑路; 二、 , 做实业缺钱, 拿P2P给自己融资, 然并软最后资金断裂而死; 三、 , 以IT技术为百忧解, 以中国的LendingClub自居, 结果整个平台只有程序猿而无风控狮, 最后被投资者强按着头刚兑给刚死。 于是投P2P的心路历程变成 Poor 2 Poorer, 。

到2017年底, 141号文发出, 监管层辣手整治P2P—— 重申利率上限、 明确KYC原则、 严规小贷业务。 说白了, , 。 。 某些公司跑路的谦辞是: 老板已经火化。 据统计到2018 年底, 互金行业平台数有大约为6300 家, 但其中问题平台就有5400家, 而能保持正常运营的平台仅有1000家左右。 2018年整个行业的贷款量大约是1.62万亿元, 同比2017年下跌了40%。 一时间金融难民维权成风。

但野鸡平台的出清, —— , 。 —— 看到野鸡小友商在严冬中挣扎, 内心无比温暖。 在跑路汹涌之际, 我们发现诸如阿里的蚂蚁、 腾讯的微众、 京东的京东金融( 京东数科) 、 百度的度小满、 还有我今天要谈的360金融, 人家都活得不要太好。 一方面无论是投资人还是借款人, 都更依赖大金主大平台的信用背书。 另一方面我也认为互金行业是讲技术讲大数据讲风控模型的, 而这方面互联网巨头就是要远强于互联网菜头。

有许多人为互金平台的需求端忧心忡忡, 但我认为这是杞人忧天。 你要说天下如果真的存在刚需这个东东, 那么借钱就是刚需。 尤其是大消费的大势下, 。 , 互金行业既有opportunity也有threat, 但我认为前者远远大于后者。 有人说要回避中概互金股, 我觉得这毫无投资的逆向思维。 行业里蝇营狗苟的出清—— 甚至连央视都在用315的大棒帮你出清—— 意味着行业竞争度的降低和行业规范度的提升。 对投资者而言这两个都是好事。 而目前估值下的互金头部公司, 正是有投资价值的时候。 投资就是要在幽谷里埋头耕耘, 而切莫在巅峰之时面带艳羡、 慕名而来。

二、

讲了讲互金行业的投资机会与投资逻辑, 然后我们来看看360金融2018Q4的财报表现。 关键数据有三个: 、 , 。

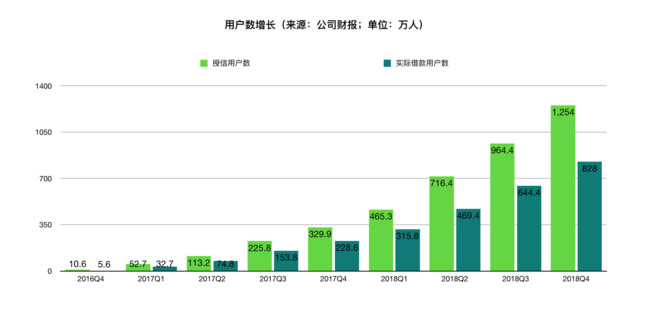

用户方面, 授信用户数( users with approved credit lines, 指提交借款申请并批准授信的用户) 达到1254万, 比2017Q4增长280%; 实际借款用户数达到828万, 比2017Q4增长262%。 2018年用户复借率为57.9%, 高于2017年的53.9%; 放款量方面, Q4放贷规模达330亿人民币, 比2017年Q4增长159%, 环比增长23%; 收入方面, Q4营收15.66亿, 同比增长261%, 在非美国会计准则下, Q4录得6.72亿人民币利润。 整个2018年收入达到44亿人民币, 比2017年翻了4.6倍。 360金融方面给出的2019财年的营收指引是80至85亿元人民币。

我们来对比一些竞品: 在用户方面增长方面, 老牌劲旅、 2006年发迹的拍拍贷, 2018年新增借款用户为392.2万, 增幅37.29%, 略乏力。 另一个竞品乐信增长也乏善可陈, 借款用户增长80万, 增幅不足20%。 相较之下, 360金融虽然后起, 但增量和增速上的优势都很明显。 在放款量上, 拍拍贷2018年低于2017年, 乐信则增长38.5%。 而360金融后来居上2018年全年贷款发放额已经超过乐信和拍拍贷。 拍拍贷和乐信的业绩过于依赖老客户复借。 相比之下, 得益于新客户激增的360金融, 收入增长迅猛, 并超过花旗在研报中的预期。

综上可以看到, 360金融在在用户、 放款量、 收入三方面, 都实现了优于同业的增长。 用CEO徐军的话总结一下360金融2018年的战果:

第一, 。

第二, , 。

第三, 。

第四, 。

三、 ?

1. 风控表现优于同业

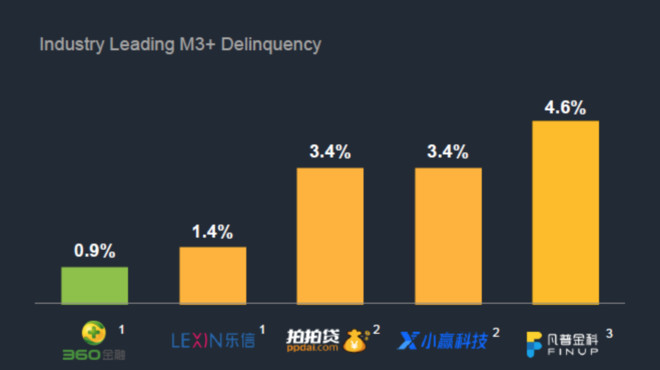

360金融的逾期率数据是惊艳的, 显著低于一些上市的竞品。 M3+不良率是0.92%, , , , 。 —— 信用卡的平均水平在1-2%之间。

这咋做到的?

第一个原因自然是大数据和AI技术。 有人戏言360杀毒软件出身, 。 。 技术赋能、 技术提纯、 去传统金融的杂质都是看得清形势、 懂得起政治的行业玩家这一两年一直在做的—— 让金融的归金融机构, , —— 不然京东金融就不会急吼吼地改名叫京东数科。 以360积累的大数据精准画像( 亿级的黑灰白名单) 加之严格的风控指标, 再配之外部机构的监督, 是360金融风控的根本。

第二个原因是360吸引的借款用户的画像特征。 360金融的借款者以20-35岁的青年男性为主, 有固定收入且信用较好, 年均可支配收入在 2.5 万元人民币到 5 万元人民币之间, 这极大覆盖了平均借款额度1万、 平均贷款周期9个月的客户的还款能力。 而这个客群的拖欠率大概平均在2%的水平。

2. 资金来源稳定,

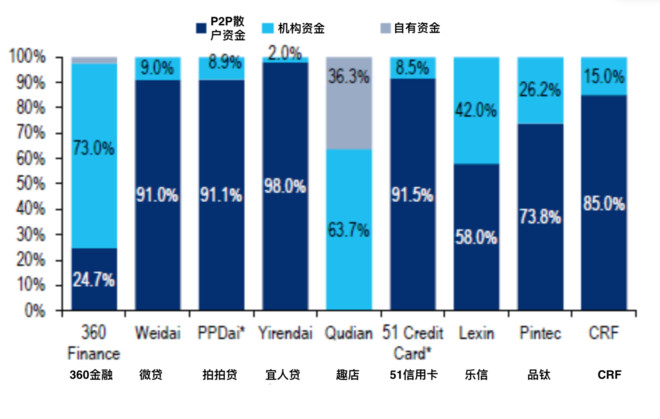

说实在的这是我投资360金融股票的一个非常重要的原因。 , , , 。 、 中国民生银行、 南京银行、 中融信托等等金融机构, 并且这个比例一直相当稳定。 银行的钱, 一来资金成本低, 二来—— 最重要的—— 比较理性、 冷静、 沉着。 一些P2P平台为什么会暴雷? 自我实现预言( self-fulfilling prophecy) 功不可没, 许多良家平台因为被散户挤兑而活活内爆。 你想想: 你公司饱含善意在正常经营—— —— —— 。

成熟的金融机构不会来挤兑你, 他们钱是最优质的资金来源。 大家都知道2018年是是资金面非常紧张的一年, 在困难的市场环境里, 360能逆势抱上了更多条银行爸爸的大腿, 并通过发行ABS进一步降低资金成本, 这为其在2019年的进一步发展奠了个重要的基。

3. 获客精准且成本低廉

先看市场营销费用与其产出。 2018年市场营销费用同比增长了220%, 但带来的是同期净收入的464%以及利润969%的增长, 较为激进的获客投放带来了更激进的收入和利润增想· 长, 销售策略很有性价比。 这个比起拼多多之流依靠烧钱补贴求增长、 营销费用跑在收入增量之前的商业模式, 要显得可持续得多。

2018年360金融的单位获客成本( ) ; , 。

至于为何获客成本较低, 引用徐军的说法—— “ 获客端, 360作为一个公司, 连接了十亿台设备, 五亿以上月活用户, 有很长的互联网产品线, 给了我们很好的用户基础来渗透和交叉销售。 360这个品牌是在中国是一个家喻户晓的品牌, 同样我们在同一个渠道投放广告, 我们的品牌识别度, 信任度带来的转化率也是不一样的, 我们获客成本相对来说更低。 ”

4. 360金融的劣势

讲了360金融很多优势, 也来讲讲缺点。 比起头部超级大咖—— 毕马威选出来的世界互金行业的泰山北斗( 蚂蚁、 京东金融) —— 360金融也有显著的短板。 比如最大的一块是缺乏消费场景, 你没有京东商城、 没有淘宝天猫, 因此360在短时间内难以打通社交电商、 支付购物的整个闭环, 也无所谓形成商业生态。 这是360金融想要超车翻越前面几座大山的最大困难。 另外其相比蚂蚁、 微众等全牌照玩家, 360金融的金融牌照也缺得比较厉害, 这也决定了目前其业务的单一性、 并将成为其多元化发展的掣肘。

四、

2018年调整扣非后净利润18亿人民币( 2.7亿美元) , 2019年预期净利润30亿人民币( 4.5亿美元) , 分别对应的静态市盈率与forward市盈率为8.7X和5.2X。 以2018年营收44亿( 6.5亿美元) , 2019年预期营收80亿人民币( 12亿美元) 来看, 市销率分别是静态3.6X、 forward 2X。 这个估值在互联网公司的身上, 显得低到突兀。 当然会有人说整体中概互金的估值都很低, 尤其如趣店、 拍拍贷、 宜人贷等, 估值比360更低。 一来整个行业处于极度悲观的行业熊市之中, 二来我们还是要回到一开始的投资逻辑, 选择在行业的低谷里进场, 而当整个行业估值回升、 以及360金融作为行业优质股体现出她的估值溢价之时, 我相信预期回报将非常之高。

--------------------

本文行文仓莽, 如有不足之处, 还请各位海涵斧正。

转载我是欢迎的, 但请您注明雪球、 署名陈达, 在此谢过。

沒有留言:

張貼留言