来自雪球发布于01-22 10:45

安然崩盘记:美国人心中的「经济911」是怎样炼成的

封面题图|《 》

文|风马牛 ( 微信公众号: 冯仑风马牛)

2001 年后半年, 悲观的情绪就像一片无法散去的乌云, 笼罩在美国上空, 让很多人喘不过气来。 「 911」 过后不到 3 个月, 双子大楼还是废墟, 华尔街又迎来噩耗: 全美第七大公司、 被无数投资人视为「 防御股」 的安然公司彻底崩盘了! 股价缩水 40 倍, 成为「 垃圾股」 , 2 多万名员工瞬间失业, 超过 10 亿美元的退休基金一夜蒸发。 用美国证券交易委员会前主席皮特的话说, 「 。 」

1

崩盘之前,

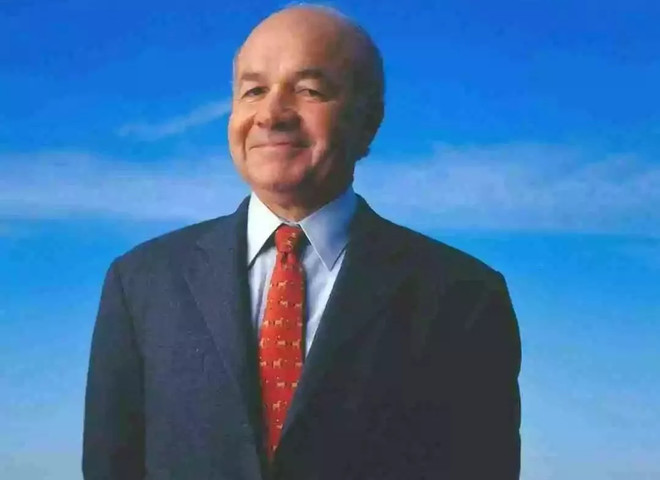

1980 年代, 美国天然气供大于求, 价格下跌, 利润微薄。 休斯顿天然气由于大量举债投资管道建设, 现金流几近枯竭。 1985 年, 在休斯顿天然气公司 CEO 肯尼斯· 雷的主张下, 接受被联合北方收购。 后者因此一跃成为美国第二大能源公司, 公司总部也搬到了休斯顿市中心, 并改名为「 安然」 , 肯尼斯· 雷出任 CEO。 高级经理人—— · 。

当安然以全美第二大能源公司的崭新面貌出现时, 相比于公司本身, 人们更好奇肯尼斯这个年富力强的 CEO。 他生于一个普通的农户家庭, 天资聪颖, 22 岁在密苏里大学拿到经济学学士, 23 岁成为硕士, 又进入休斯顿大学, 5 年后顺利获得博士学位, 随即以经济学家的名头在多所学校和公司任职, 30 岁时就成为了美国能源委员会的经济顾问。 积累了一些人脉后, 他进入商界, 几经辗转, 在休斯顿天然气扎下根, 顺利成为两家公司合并后的领头羊。

这样一个敢于让自己「 」 , , , 。 「 非核心业务」 , 同时, 尽管当时天然气不赚钱, 却依然花大价钱加固了管道, 并开始加大力度投资电力, 大规模修建发电厂, 还尝试投资风力发电。 一番折腾, 虽然营收增幅不大, 安然从「 」 「 」 。

肯尼斯 | 下海的经济学家

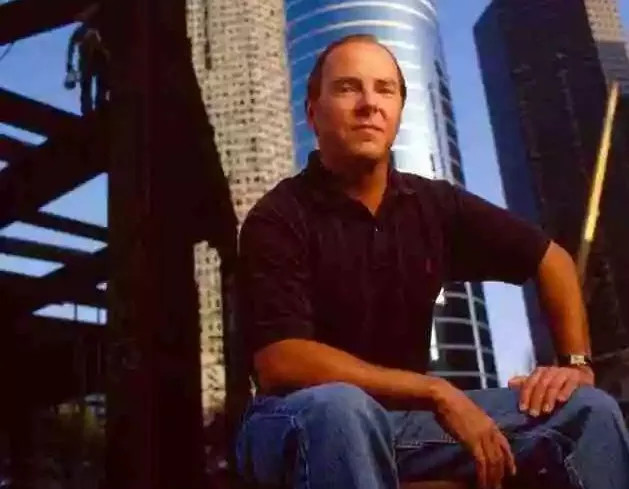

1989 年, 自觉在公司业务上无可精进, 肯尼斯转而求助于专业咨询公司麦肯锡。 当时负责接待他的人是 36 岁的杰夫· 斯克林。 斯克林给了肯尼斯一个极为大胆的建议: 既然美国能源管制已经松动, 天然气就一定会像普通商品一样出现价格波动。 何不把天然气随时波动的「 」 , , , , 。

肯尼斯精通经济学, 一听就知道这个点子绝对会给安然带来巨大的利润: 一旦生产商和批发商购进安然股票, 数不清的投资人和机构都将涌来。 于是他立马付诸实践, 成立「 安然资本」 , 把斯克林请来当 CEO, 不仅做天然气, 还做石油、 电力。 这个点子在股市大好时, 当然是为人所称赞的—— 比起把钱放在银行, 美国人更愿意把钱放在投资回报率更高的股市。 斯克林的做法被誉为当时的一大「 」 , , 。 。

斯克林提出这种跨界的「 点子」 绝非偶然。 他的父亲是一位销售经理, 耳濡目染下, 他对商业的兴趣极其浓烈。 斯克林以全校前 5% 的优异成绩毕业于哈佛商学院, 他藐视规则, 「 」 。 , 他就乐于提出各种各样奇怪的点子来证明自己的独一无二, 不管这个点子实施的长远效果如何, 冒险、 独特就是他最大的追求。 这次给肯尼斯的点子也不例外, 他不仅又一次证明了自己的聪明, 还为自己叩开了最辉煌的职业生涯。

在安然资本担任 CEO 期间, 斯克林用一个接一个的「 点子」 让公司营收连年增加, 随后肯尼斯把斯克林捧为整个安然的 CEO, 让他放手去做, 自己只担任董事长。

斯克林 | 高智商冒险家

没有人质疑肯尼斯让位给斯克林的决定, , 「 」 , , 都那么恰到好处地打在华尔街投行的心坎里, 安然的利润迅速增长, 股票的回报率节节攀升。 把管理权移交给斯克林, 这是市场乐于看到的。

正式成为安然 CEO 后, , 、 「 」 , · 。 , 一起为安然股票如何稳步上涨出谋划策, 一旦如愿以偿, 他们便会一起去做一些更冒险的事, 满怀激情地进行下一轮尝试。

这种执掌公司的风格, 让安然上下都充满了「 追求刺激」 的氛围: 年终考核会依照业绩和上级评价对员工分级, 不管什么理由, 末尾 10% 的员工就会被淘汰。 按照员工们的说法, 「 」 。

2

眼看他起高楼,

1980 年代美国放开能源价格管制, 鼓舞了一批和安然相似的能源公司, 他们互相竞争、 合并, 不仅没有扰乱市场秩序, 还让美国股市多了一支牛股安然。 美国人感觉自己已经初步接触到了「 」 , 「 」 , 「 」 , 。

在肯尼斯的默许下, 安然花了大力气, 说服美国证券交易委员会同意安然实行「 按市计价」 , 这意味着安然能够在一天内按照自己预估的交易额, 记录下未来几年后才能完成的交易利润。 换言之, 安然究竟赚了多少钱, 。 , 但谁也不知道, 从国会到证券交易委员会, 数不清的经济学家究竟为什么没有阻止, 也没有谁知道这是否和安然一直进行的政治资助有关。

随后斯克林还在法斯特罗的建议下, 玩起了 SPE ( 特殊目的实体) 的游戏。 SPE 原本是上市公司为了多融资所想到的办法, 简单来说, 就是单独成立一个公司, 将自己的一项资产剥离出去, 大多数时候是想凭此抵押发行债券。 SPE 独立于原公司的财政报表, 不管是赚是赔, 都让原公司独立于发起风险之外。 以单项资产融资, , , 「 」 。

与此同时, 自 1991 年在英国兴建了第一座海外发电厂之后, 安然向外扩张的步伐就越来越快。 菲律宾、 澳大利亚、 危地马拉、 德国、 巴西、 印度、 日本…… 不管是发达国家还是发展中国家, 只要能够掺和一脚, 安然就绝不会吝惜自己的钱包。 仅仅印度大博发电厂, 安然就大手笔地投入 20 亿美金。 可惜的是, , 「 」 , , 。 , 安然就已经把预期收益计入了报表中。

在四处兴建发电厂之外, 安然还十分看好自来水业务, 花费了 28.8 亿美元购买了「 威塞克斯水业」 , 可惜安然这次的预估也错得离谱。 据推测, 安然在此后至少又赔进了 10 亿美元在威塞克斯水业中, 而打从一开始, 安然就利用 SPE 把威塞克斯水业「 藏」 了起来, 整个安然的账目只见获利, 不见亏损, 外界谁也没法探清安然大胆扩张的真实结果。

不仅如此, 安然还大跨一步成为了「 互联网公司」 , 致力于构建一个「 安然网络」 , 把空闲带宽也变成一件可买卖的商品, 打包抵押, 发行债券。 为此, 安然放出一支广告, 主要提了两个问题: 「 , ? 」 , 安然股价在 2 个月内从 40 美元暴涨到 70 美元。

肯尼斯和斯克林

就这样, 在斯克林一个接一个的点子推动下, 安然的营业收入从 1996 年的 136 亿美元, 上升至 2000 年的 1000 亿美元, 净利润也从 5.84 亿美元上升到 9.79 亿美元。 利润的骤然提升背后是整个安然业务结构的调整, 1990 年, 安然 80% 的业务来自于天然气输送业务, 但 10 年后 95% 都来源于能源交易和批发业务, 从「 能源运输公司」 变成了「 能源贸易公司」 。 作为全美第七大公司, , , 。

在斯克林的「 」 , 「 」 , 、 、 、 , 。 , 由于安然对外披露的财政报表总是一片「 欣欣向荣」 , 股票发行之后也保持稳步上涨, 最高达到每股 90 美元。 《 》 「 」 , 「 」 , 、 退休金一股脑都用来购买安然的股票, 尤其是本来就受雇于安然的职工, 他们在公司里见证了安然在海外的大扩张, 也总能听见肯尼斯和斯克林的豪言壮语, 要「 成为全球最大的能源公司」 。 在这种全公司持股、 全民买股的情况下, 没有人在意收入仅占 5% 的天然气、 电力等实体业务的业绩究竟如何, 却都盯着股市, 希望安然股票再创新高。

孰料好景不常在, 加州停电事件爆发了。 在 2000 年的最后两个月里, 加州电力运营商发布了 4 次一级紧急事件警告和 18 次二级紧急事件警告, 这代表着当地随时可能发生大停电。 到了 12 月 7 日, 加州当日的批发电价竟然高达 1400 美元/ MKWH, 是平时的 20 倍。 又过了几个月, 停电警告不停地发, 加州真的停电了, 160 万户居民因此受到影响, 经济损失高达百亿美元。 奇怪的是, 「 」 , 。 , 另一家名为 SDG&E 的电力公司就向加州政府投诉, 电力市场控了。

市场真控了吗, 谁能做到呢? 怀着这个疑问, 一家小型短期投资公司盯上了加州发电厂领头羊安然, 质疑安然刻意抬高批发电价, 。

嗅觉灵敏的记者贝瑟尼· 麦克莱恩也注意到了, 为了蹭蹭安然的热度, 她决定电话采访一下安然高层, 没想到一问「 安然究竟是怎么盈利的」 就把 CEO 斯克林问倒了。 麦克莱恩大为疑惑, 调查之后, 一篇名为《 安然股价被高估了吗》 的文章被刊登在《 财富》 杂志上, 引发轩然大波。 一心关注股票、 : , 「 」 ?

一石激起千层浪, 曾经安然有多么火热, 这时候就有多少投资者等待着安然的回答。 媒体凭借强大的调查能力, 。 ?

一片质疑声中, 安然新发布的季度财务报告格外引人注目: 由于中断了与「 某一关联企业」 的财务合约, 安然产生了一项高达 12 亿美元的重组费, 这项费用导致股东净资产减少 12 亿美元, 公司立马出现了高达 6.18 亿美元的赤字。

美国证券交易委员会要求安然站出来澄清, 而安然给出的答案是, 内部调查需要时间, 先辞退 CFO 法斯特罗, 然后动用 20 亿美元贷款应付正面对的危机。 这时众人才注意到, 斯克林的另一位得力助手白露龙早已辞职, , 。

高层的变动让股民惊恐不已, 几周之内, 安然股票跌回 10 年前的每股 11 美元, 信用评级也被接连下调。 随后, 安然回应证券交易委员会的要求, 公布内部调查结果, 承认从 1997 年之后虚报利润 5.86 亿美元。 25 天后, 安然向法院申请破产保护, 股价跌至 0.26 元, 成为名副其实的「 垃圾股」 。

3

有时候,

虽然已宣告破产, 但安然的故事显然还很深, 一个在一年前还拥有 800 多亿美元资产的能源巨头, 难道因为一篇报道所引发的舆论, 在短短几个月内就被击垮了吗?

事实上, 击垮安然的是信任危机。 「 911 」 事件发生后, 所有美国人都沉浸在一种缺乏安全感的状态中, 此后不到 2 个月, 安然公布内部调查结果, 承认自己虚报利润、 隐藏负债。 美国人由此纷纷开始质疑自己的财产是否安全。 , 、 , 。

没有人知道, 要让安然恢复正常到底需要多少钱。 这种不可预知和不可信任, 让本想注资的公司望而却步, 让股民望风而逃, 也让原本的长期贷款被提前催收。 重重打击下, 安然只能申请破产。

安然总部 | 灯火为谁而亮

回到故事的开始, 造就这场信任危机的, 恰恰就是过于信任。 当肯尼斯找到斯克林问计的时候, 斯克林张口就来「 天然气商品金融化」 , 肯尼斯眼见利润大增, 随即潇洒放权, 让安然逐渐向一个能源贸易公司转型, 上上下下都购买自家公司的股票。 为了让财报看起来更好, , , , 。

法斯特罗通过交叉持股, 替安然创设了超过 3000 个子公司和合伙公司。 在项目运营不佳时, 就左手倒右手, 靠「 卖出」 负债项目给子公司来「 盈利」 , 有资金上的需求, 也通过 SPE 贷款融资。 白露龙也毫不逊色, 斯克林想要扩张, 白露龙就大手笔投入, 营造出一种「 底气十足」 的假象。 斯克林想把预期收入计入账目, 白露龙就按最佳预期计入, 不动声色地把安然真正的核心握在自己手中。 当新项目亏本时, 白露龙联合法斯特罗, 上演一番左手倒右手, 又能粉饰一遍报表, 炒高股价, 向投行和股民要来更多资金再次扩张。 这种由上至下藐视规则的操作在安然内部稀松平常, 「 」 , 。

安然所面临的外部环境, 显然也是一个信任过于泛滥的环境。 安然崛起正是在 20 世纪最后 20 年里, 由于互联网经济的造成的繁荣, 新自由主义在大萧条之后再度流行起来, , , 「 」 。 , 美国政府过度放松了市场管制, 大量资本涌入股市, 金融业进一步扩张, 货币资本成为了经济最主要的驱动力。

美国金融业大发展带来的繁荣景象掩盖了工商业的萎靡。 由于竞争激烈、 利润下滑, 工业企业都寄希望于扩大生产和交易规模来增加利润, 但因为自身无法积存利润, 只好不断向银行借款, 同时以发行股票和债券来融资。 生产成本不断提高, 需求却没有扩大, 于是出现了生产过剩。 在华尔街牛气冲天的背后, 、 。 , 最开始是为了增强「 协同效应」 , 发现根本无法解决入不敷出的问题后, 干脆把负债藏起来, 虚报利润, 借此在金融市场获利。

此外, 金融市场的「 松绑」 也带来审计市场监管的放松。 原本会计师事务所、 资产评估所、 证券分析师都是在证券交易委员会监督下, 约束和制衡上市公司的, 然而放松管制后这种机制很快就被利益冲垮。

在安然破产之后, 负责为安然审计的安达信会计师事务所竟然心虚到迅速销毁了所有文件, 导致安然真正造成的资产流失无法统计。 本该极为专业的分析师们也无视疑影重重的财报成为了「 卖方分析师」 , 完全按照安然提供的预期盈利, 闭眼吹嘘安然股票。 银行家、 、 、 , , 。

在研究美国现代工商企业崛起的时候, 小艾尔弗雷德· D.钱德勒曾感叹: 「 现代工商企业已成为美国经济中最强大的机构, 经理人员则已成为最具有影响力的经济决策者集团。 」 但安然的崩塌证明, 这些拥有如此重大影响力的经理人员也很可能造成巨大的破坏。 不管是市场这只「 看不见的手」 , 还是高级经理人员这只「 看得见的手」 , 都不是能消灭危机的「 上帝之手」 。

图片来自网络

本篇作者|毛洪涛 主编|王滔

编审|陈润江 顾问|王淑琪

沒有留言:

張貼留言