人人公司到底养了一只啥样的下金蛋大鹅

摘錄 来自陈达美股投资的雪球原创专栏

雪球网友智慧无边, 我有时候会猝不及防地被陶醉到。 比如前两天看见有个哥们写道: 有些公司你多看一眼都是你的损失。 俺顿时深以为然。 有些公司多看一眼就是前世你欠他的, 多看两眼就是你前世欠了他全家。 但又有一些公司吧, 虽然闹心, 还是挺值得看看的, 因为......估值过于犀利, 格老谓之烟蒂。

比如我们的老朋友人人—— 大家都知道人人抱了一只能下金蛋的大鹅, 名叫SoFi( SocialFinance) 。 并非毫不夸张地说, 人人的全部价值基本就在 SoFi( +雪球, 看我谄媚的嘴脸) , 你买人人就是买SoFi( +雪球) , 如果你买人人不去研究或观察SoFi( +雪球) 就等于你早餐铺上买个肉包子, 把肉抠出来丢掉, 再把包子皮也丢掉, 然后去吃塑料袋一样。

但问题是搞美股就是如此信息不对称, 雪球倒还好我们毕竟有第一手客户体验, 实在不行还能去望京SOHO门口堵方丈去。 但SoFi 又是个什么鬼? —— 我只听说过WiFi。

于是就想写一篇小稿简单讲讲SoFi。 我对于SoFi的信息全部来自于公开渠道, 没有什么内幕消息, 行得正说得损, 是我的一贯风格。 我没有什么猛料也没有什么私货, 我能得到的信息, 你也能得到, 无非就是花点时间。

-------------------正文风歌----------------------------------

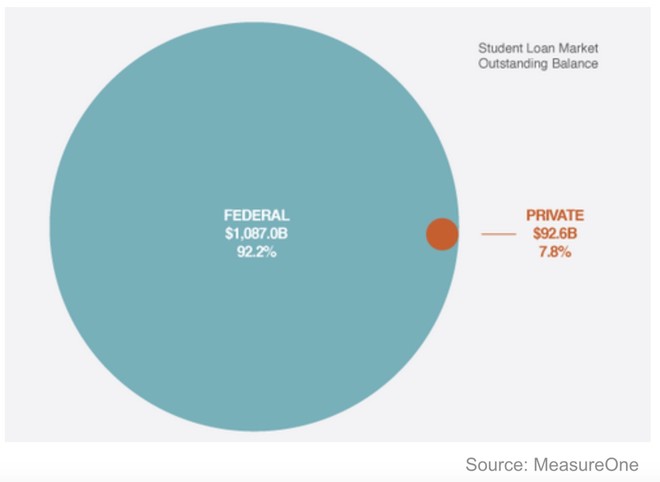

美国, 是个学奴遍地的国家, 基本上大学本科或者研究生毕业出来, 你不背点债都不好意思跟人打招呼。 据美联储的数据, 截止今年六月全美的在外学生贷款总额是14500亿, 不用开脑洞就能知道这个蛋糕很大; 但根据MessuareOne的数据, 其中92%都是联邦政府主导的, 只有7.8%是来自于私人贷款机构。

而旧金山的SoFi一开始就是搞学生贷款再融资的, 比如你欠了一屁股债从学校毕业出来, 就要开始还利息不算太高的学生贷款了, 这个时候SoFi跑过来跟你说, 我愿意为你的贷款再融资( refinancing) ( 或者把联邦贷款和私人贷款整合起来, loan consolidation) , 然后给你个更低的利率。 SoFi自称平均而言, 它可以为每个客户每月节省288美元, 整笔贷款节省22359美元。 除了省钱外, SoFi还提供一些诸如职场规划啊、 提供社交活动啊等等小恩小惠。

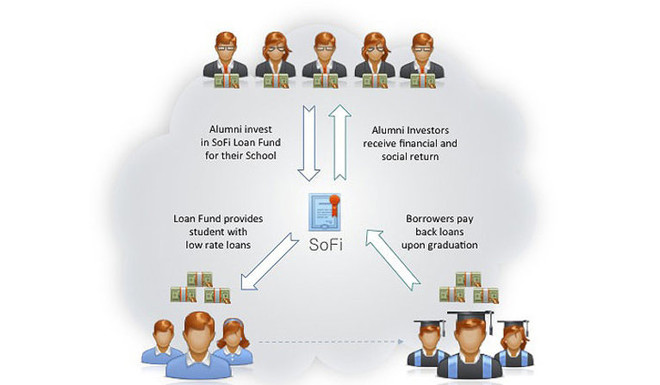

SoFi早期的发展离不开美国大学的母校情结, 一开始的模式是怂恿那些牛校的校友出资, 通过SoFi投资于其证券化的学生贷款上, 然后收极低的利率, 所以其本质就是牛逼校友帮助初出茅庐的新校友, 搞得跟个公益项目一样。 帮助母校的新毕业生就是帮助母校, 而帮助母校就是帮助自己, 他们是一个利益共同体( 关于这点我在此文里略有涉及: https://xueqiu.com/9598793634/76619878 ) 。 发展壮大了以后, 牛逼校友这个池子就有点不够大了, 于是SoFi 就把证券化后的贷款卖给对冲基金和其他机构投资者, 甚至自己成立对冲基金, 自产自销自营自投, 做自己的客户。

SoFi也积极与一些大公司合作, 通过SoFi这些公司可以帮助其雇员偿还一部分学生贷款( 作为一部分福利) , 帮助公司招到顶级的人才( 一般顶级人才也是顶级学奴) 。 目前财富杂志科技500强里前10大公司里的7家、 Vault前100家律所里的62家已经与SoFi建立了合作。 除了学生贷款以外, SoFi现在也进军保险、 按揭、 资管等领域, 野心不可谓不大。

SoFi过去六年发展迅猛, 会员( 借款人, members) 达到39万, 借款总额高达250亿美元, 当之无愧为私人领域的学生贷款之王。 而且不同于诸如LendingClub这些赔钱货, SoFi很早就实现了盈利, 上一季度SoFi放贷31亿, 创收1.34亿, 净利润6160万。 相比较LendingClub虽然历史上也有过两个季度盈利, 但都是几百万( 每股1分钱) 闹一闹。 2017年SoFi预计全年能实现营收5.47亿, 盈利1.64亿。

迄今为止, SoFi 接受融资超过20亿美元, 2015年E轮软银领投10亿美元, 2017年F轮银湖领投了5亿。 也是响应这轮5亿融资, 人人在今年四月以9190万美元出售14.1%股份后, 人人目前持有SoFi 股权18%左右。 SoFi其他的一些大股东包括软银、 银湖、 DCM Ventures等等, DCM的创始人赵克仁是陈一舟斯坦福的校友。

---------------

SoFi 的 Strength ( )

1. 风控

SoFi有非常selective的客户群体, 从而享有较低的拖欠和违约风险。 根据nerdwallet.com的数据, SoFi借款人的平均信用分数为766分( 高于近90%的美国人) , 平均收入为13万美金( 高于95%的美国人) , 如果发现借款人失业, SoFi马上暂停还款, 并对借款人进行再就业协助和教育。 以学霸和优等生作为大部分的客户, 风险就要小得多, 以至于SoFi敢号称“ 几乎所有的借款人都能按时还款” 。

2. 资产证券化带来的低成本资金

SoFi曾经是第一家实现资产证券化的MPL, 不久前刚完成一笔其史上最大的价值7.8亿美元的证券化项目( SoFi Professional Loan Program 2017-E notes, oversubscribed 得一塌糊涂) 。 资产证券化为SoFi获得低成本的资金铺路, SoFi 的许多证券化产品都是能在标普和穆迪那里拿到AAA或相应等级的评级。

3. 多样化业务的可能

目前除了学生贷款以外, SoFi 也已进入保险、 按揭和资管业务。 比起学生贷而言, 按揭肯定是一个潜力更加巨大的市场。 至于保险和资管, 好事者将其称为前CEO Mike Cagney的“ 宠物项目” ( pet projects) , 显然现在公司重心是在更为成熟的也更加容易预期的学生贷和按揭业务上。

另外他还可以拓展诸如职场规划、 职场教育、 社交网络等附带的职场与学生业务。

---------------

SoFi 的 Weakness ( ) ( )

1. SoFi公司文化

之前甚嚣尘上的高层性骚扰或容忍性骚扰的文化, 致使创始人和前CEO Mike Cagney离职。 从员工的角度, 在美国著名职场吐槽网站 Glassdoor 上, SoFi公司文化与行政都比较松弛、 曾经能容忍性骚扰等无耻行径、 公司工作节奏快强度大、 work/life balance比较失衡云云, 不过说句实话硅谷公司有这种文化的比比皆是。

2. 规模局限

SoFi有明显的业务多元化多样化的冲动, 因为学生贷市场的规模实在是很有局限, 而SoFi能够发上力的细分市场就更加是局限中的局限了。 再次强调SoFi借款人是平均信用分数766, 年收入13万美元的人生赢家, 这样的人在美国本来就不到总体的5%。 另外学生贷业务的核心逻辑就是联邦提供的学生贷款利率要高于你再融资能提供的利率, 但是自2013年以来联邦学生贷款的利率就是绑着10年期国债走的, 而如果市场利率上升的趋势加剧, 那么就意味着利差的缩小( 也就意味着再融资也省不了什么钱) , 那有可能连这不到5%的“ 会员” 也吸引不过来了。

所以现在SoFi 全身心投入的在多样化上的突围, 其原因也就很昭昭了。

3. 资金来源不稳不多元

这个是所有的所谓P2P或者MPL的通病, 没有传统银行的存款, 而在P2P最火的这几年, 永远都是贷款多、 但缺钱的局面。 SoFi的模式就是永远追逐放贷和卖贷, Cagney自己也说这个行业面临“ 资产负债表问题” , 也就是资金不足的问题, 而且他们的资金来源也非常集中和单一, 之前靠校友, 现在靠对冲基金等客户。 以至于SoFi不得不成立自己的对冲基金去解决部分的资金问题—— 但是新问题又来了, 这是个明显的confilt of interests, 那SoFi会不会把质量好的贷款产品卖给自己的基金? 这种资金不稳不多样的问题, 如果发生系统性危机, 又会如何?

SoFi最好的前景: 。 : 。

---------------

SoFi的估值

据报道, 最新一轮融资后SoFi估值大约为40亿美元; 然后又据Financial Times的最新报道, 有一个未具名的国外银行报价60亿美元收购SoFi, SoFi十动然拒; 然后SoFi 找Charles Schwab 谈, 想要80亿到100亿, 谈崩。 现在SoFi寻求2019年 IPO。 当然这些传闻到底属实还是谣言, 反正SoFi和Charles Schwab 都不予置评。

按照2017年能够盈利1.64亿的水平来算, 愿意给几倍的市盈, 你可以自己来给估值。 能用P/E给P2P估值是不是还有点不习惯?

---------------

人人是好的投资机会, , 。

1. 不知道分拆方案最后到底能不能惠及小投资者。 , , 。

2. SoFi或许值不了那么多钱。 , 万一不值那么多呢, 万一找不到接盘侠呢, 万一IPO不给面子呢, 毕竟是成长型公司的private equity, 现在的估值都是很毛的。 另外, 与传统银行相比, 像LendingClub、 SoFi这样的 MPL目前还仅仅是一个互联网金融实验, 没有传统银行存款和准备金的根基, 在系统性风险来临的时候这些MPL会搞出什么样一个光景, 目前还有待验证。 搞不好SoFi这样的公司在下一次危机中直接就挂掉了。

3. 股权价值低估不代表此低估会被兑现。 , 价投看到价值只是很浅的第一步, 。

现在的人人有点像一个封闭式基金( closed-end fund, CEF) , 你只能在二级市场买卖其股票, 而无法向公司本身进行赎回( 缺乏共同基金或者ETF的赎回机制) , 所以导致一个公司的股价与其净资产价值( Net Asset Value, NAV) 相比形成一个巨大的折价, 而且这个折价有可能僵持在那巨长一段时间, 耗光你的耐性。 有过CEF投资或者交易经验的同学肯定能赞同这个说法。

人人目前的情况是独此一家吗? 绝对不是。 有一家CEF 与人人就有点像, 叫做 GSV Capital Corporation( NASDAQ: GSVC) , 你可以把她当成一家上市的风投。 这家公司拥有诸如Palantir、 Spotify、 Dropbox这些风头正劲的明星独角兽的股权, 其前十大投资仓位的公允价值就已经超过1.6亿美元( 其前十大持仓约占整个投资组合80%) , 截止今年6月30日, 其账面总 NAV( 已刨去负债) 值2亿多美元, 但是现在市值仅仅1.2亿, 折价近50%。 而且这个多年的老折扣从来就没消弭过, 持有流通性较差的PE的封闭式基金就是可能会有这个风险。

至于折价的原因, 有很多, 投资公司的前景被看衰啊, 基金本身税务结构不好啊, 另外还有一个原因: 独角兽们不好估值啊, 怕上当被骗, 等等。 这些折价的原因其实对人人而言都是成立的。

所以综上, 个人感觉: 人人的确是个好机会, 但是你非要 all in, 那大概你不怎么缺钱。

沒有留言:

張貼留言