巴菲特阿尔法的秘密(下)

摘錄 来自陈达美股投资的雪球原创专栏

詹皇见巴菲特。 : “ 叟! , ? ” 巴子对曰: “ 皇之馀生, , 。 , , 、 , 。 , 。 ”

----------------------正文风歌------------------------

之于巴菲特的成功, 有两套常规解释 —— 第一套是鸡汤, 而第二套是硫酸。 鸡汤诸如: 要坚持信念呐同志们; 要选对小伙伴呐; 人贪我怂, 人怂我贪; 不要裸泳啊; 复利无敌, 要坚持滚雪球, 要有很湿的 ** 和很长的 ** —— 咦洒家没有开荤腔为啥会有马赛克 —— 滚雪球嘛, 。

硫酸诸如: 1. 巴菲特是美国人, 你不是美国人? 那你别指望了; 2. 巴菲特他爹是个众议员, 神马你爹是个服务员? 那你别指望了; 3. 巴菲特的老师是格雷厄姆, 啊你的老师是格格巫? 那你别指望了; 4. 伯克希尔的投资人无法撤资, 什么你的投资人撤资如拔草? 那你的基金别指望了。

鸡汤当然你可以痛饮, 。 , 他人恐惧我贪婪这种话刚听到时确实会让你心花怒放, 但我可以明确告诉你在实践中基本是枉然, 这句话并不能教你择时; 对于一个抄底者而言在他人恐惧的时候, , , 真正在银蛇蜡象之中有过亲身滚雪球经历的人都知道, 自然界中的雪球要么越滚越小, 要么滚大了以后最终爆裂成粉想要怒放的生命。

比起鸡汤, , —— , 。 , , ( ) 。 , 首先做人我们总归还是要强调一下主观努力的伐; 另外这解释本身对老爷子不公平 —— 是的巴菲特出身确实不错, 但那也不是顶级豪门, 况且还是在内布拉斯州加这种难见禽粪之地, 比老爷子自然条件好的同志大有人在, 。

所以鸡汤和硫酸都有点道理但又不足尽信。 我们先回顾一下《 巴菲特阿尔法的秘密( 上) 》 , 有这么几个基本结论 —— 1. 老爷子的成功大概率不是一个随机事件, 。 , , 。 , , 。

那到底牛逼在哪?

有很多人大言不惭地说巴菲特是美国资本主义的毒瘤, 他们的论调依据是巴菲特本质上是反竞争的, 你看老爷子整天嚷着要挖宽护城河、 保卫土城堡, 要拒竞争者于千里之外。 然后他们说: 反竞争 = 资本主义的毒瘤。

虽然他们的逻辑和结论都挺煞笔的, 但是论据倒是挺客观, 运用自身资源把竞争对手搞死是老爷子的一贯手段, 。 。

先说下啥叫activism, 或者activist是群什么人。 activist investor 这词中文可以翻译为主动型投资者, 即与一般被动型的股东相区别, 还可以被意译为维权型投资者、 、 ; 一般你投资某个上市公司股票无非就是想搭个便车; 但某些股东由于持股巨大, 就总琢磨着搞进董事会影响管理层决策, 凡事亲力亲为。 花街比较有名的 activist 有潘兴广场的比尔· 阿克曼( Bill Ackman) 、 伊坎企业的卡尔· 伊坎( Carl Icahn) 、 绿光资本的大卫· 埃因霍恩( David Einhorn) 等等。

比起埃因霍恩这种动不动就想把通用汽车的股票拆成两档的actvisit investor, 巴菲特的activism好像并不太为人所知—— 不过老爷子表示你们玩的不过是我当年玩剩下的。 在老爷子漫长的赢家人生里 activism可真的没少出现。 , 曾也是动不动就要买光伯克希尔纺织厂并把原厂长给怒炒掉的。 八旬老汉曾经也年轻过, , ?

比如, 举个例子, 大家可能都熟悉老爷子曾经收购《 布法罗晚报》 的故事, 在很长一段时间里《 晚报》 是伯厂唯一全资收购的报纸。 当时伯克希尔花了3250万美金收购《 布法罗晚报》 , 而彼时《 晚报》 的经营性利润( operating income) 不过区区170万美元, 所以这笔收购是很不便宜的, 看不出半点“ 巴氏价投” 的绰约风姿。

当时《 晚报》 在水牛城的最大对手是《 信使快报》 , 但《 晚报》 没有周末版, 而《 使报》 在周末就比较出彩。 结果老爷子收购了《 晚报》 之后就迅雷不及掩耳地就搞了个周日版, 然后开始了与《 使报》 旷日持久的价格战和逼格极low 的残酷竞争。

本来均能盈利的《 晚报》 和《 使报》 , 结果手牵手陷入了亏损, 而且还都被拖进了与工会的缠斗之中; 《 晚报》 曾亏到芒格寝食难安, 但巴菲特有钱有势能撑得住场子; 而没有爹的《 使报》 最终无法扛损而黯淡出局。 《 使报》 最后关门大吉。 《 晚报》 《 》 , , 。 《 》 , 。

顺便提一句, 芒格曾经蔑称不断涨价的 Valeant为一条臭水沟, 我当时在年会现场, 听到之后第一反应就觉得这个真的是讽刺到不行。 因为芒格本人就曾说过( 《 》 ) : : —— 。

除了碾压竞争以外, 。 。

上个世纪五十年代, 这还是在巴菲特的前伯克希尔时期, 当时的巴菲特合伙基金看上了一家叫Sanborn Map 的公司, 该公司致力于出版与更新美国各大城市的精密地图, 而这种地图精密、 详细、 内容丰富到爆炸。 详细到啥地步? —— 老爷子家乡小镇奥马哈的地图, 做出来可以重达50磅( 大约23千克) 。 那谁会需要这些比当今的卫星图像还要详细的地图呢? —— 比如火灾保险公司, 他们就迫切需要这些信息来衡量承保风险。

在公司早期, 由于近乎垄断的地位, Sanborn地图公司利润惊人, 而且几乎不受经济周期影响, 也几乎不需要资本再投入。 这就是巴菲特最喜欢的不需要巨大的资本投入却可以源源产生现金流的公司。 , , , 。

后来, 公司的老本行就比较凋敝, 从1938年到1958年, 道指从100涨到了550, 但Sanborn的股票从110美元跌到了45美元。 但与此同时, Sanborn公司投资组合的价值从每股20美元涨到了每股65美元。 这就说明—— , ; , , 。 , —— 。

看到这里我忍不住想插播一下, , ? , , —— —— 、 、 。 , , , , ?

先等等, , 。 , Sanborn打折扣的原因是市场对管理层的不信任—— 投资收益巨大, 谁还有心思去苦逼哈哈地去搞实业。 那董事会呢—— 光景更是稀烂, 十四个董事里有九个来自于保险行业( 也就是Sanborn的客户, 这里的利益冲突你懂的) , 且九个董事一共持有46股( 公司总股本是105000股) , 与股东利益完全不绑定。 他们毫无动力去为公司股东释放价值。

公司的前主席去世后留下个孤儿寡母, 寡母持有15000股, 孤儿是公司董事, 并对公司光景异常不满, 在争取公司元首职位而不得的情况下其愤而辞职。 于是这些股票就被巴菲特给收购走。 之后巴菲特又在公开市场增持至24000股, 占公司总股本44%, 并亲自进驻董事会; 他还联合个别其他不满的大股东, 开始向管理层施压。 最后为了避免一场代理权大战( proxy fight) 管理层选择让步, 因为他们知道即使开战巴菲特联盟也胜券在握。 最后Sanborn的投资组合以公允价格被分拆出来, 价值得以释放, 利润得以彰显。

是役, 。 。

所以对于价值投资而言, , 。 , 。 、 , —— —— 。

用老爷子在1960年投资者信的原话来讲:

我目前的态度是, ( ) , , 。 , , 。 , , 。 ”

巴菲特不但在前期对一些大仓位关怀备至, 中后期老爷子在他的上市公司投资组合上其实也没少操心, 并不是躺着赚钱。 而除此之外, , , 。

比如可口可乐公司, 曾经有过一段时间股东们都希望老爷子出面去砍一砍高管们天价的报酬。 但是巴菲特冷静地一看, 发现这是要乱—— 关键时刻与其投票宣战, 不如私下和谈化干戈为玉帛, 于是最后此事和平解决。 巴氏 activism 的哲学: , ; : , 。 : , 。

时常笑靥如花的巴菲特残酷起来让人也是很害怕: 伯克希尔最近正忙着与巴西的私募基金 3G一起给 Burger King 和 Kraft Heinz 进行全方位的裁员减支。 自从合并以来Heinz已经有五分之一员工( 大约1万人) 被无情裁掉; 媒体形容此事: 如割喉一般( cutthroat) 。

(媒体对于Heinz裁员的讽刺)

巴菲特不仅是他某些投资的activist, —— , , 。 , 画虎类犬几成必然。 是的你可以买上几个保险公司, 是的你可以全资吞下一些极好的生意, 是的你可以长期持有一篮子蓝筹股, 你可以幻想自己在搞伯克希尔模式。

但是你能几十年如一日地在利润满盈的情况下坚持不分红吗? ? ? , ? ? ? ? —— 标普500公司董事会席位的平均报酬是25万美元, 伯克希尔是3800美元—— 因为伯厂的董事们诸如比尔· 盖茨啥的根本不care报酬, 这些大手笔持股的董事是发自内心真正地关切伯厂的命运, 因为他们的伯厂股票太值钱。

伯克希尔, 。 —— Kiewit Plaza —— 其派头不会超过铁岭市民政局大楼, 你会彻底沦陷于惊愕之中 —— 这TM是一家市值4000亿美元公司的总部? 这种档位这种级别的公司不应该在地球上造个 home 键吗? ( 前段时间读到一文, 说国内一家APP创业公司拿到300万天使轮后第一件事就是去租一个200多平方的办公区, 当然不久后就被迫要搬走了。 ) 而伯克希尔的内在系统 —— , , 。 , : ?

(伯克希尔· 哈撒韦的“ 全球总部” )

我们说了杠杠也说了activism, , ; , , , 。

老爷子牛逼路上的这两个因素是一般的个人投资者很难做到的, 哪怕你掌握了巴氏价投的精髓。 所以我不确定你要尝试去复制巴菲特之道一定是一件好事。 如果你表示不能赞同, 那可以想想如果现在持仓了35%的人人股票, 是个什么感受。

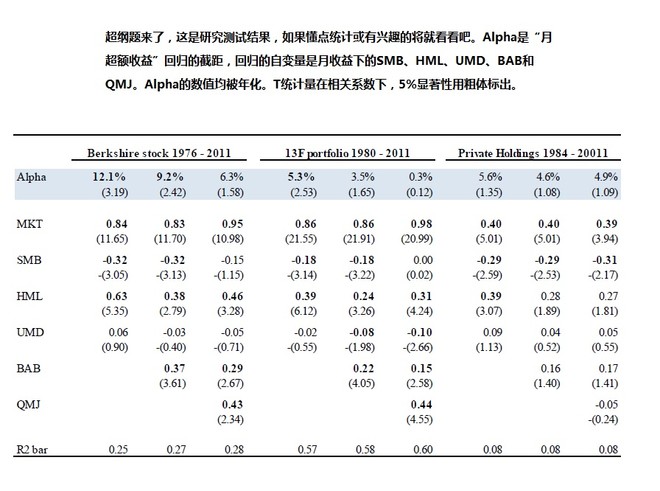

当然老爷子还是有很多可以学的地方, 这方面的记载已经车载斗量不可胜数了, 能力圈、 护城河、 安全边际三连击, 幼叟皆知, 我也不想在此累牍。 就简单讲一个, 回到一开始提到的那篇论文《 巴菲特的阿尔法》 。

这篇论文用 Carhart 四因子模型分析了一下巴菲特的回报表现, 这个模型本身不复杂, 我们回顾一下Fama-French三因子模型:

1. 市场风险溢价因子, 股票市场回报减去无风险收益率;

2. 规模因子( SMB, small minus big) , 反应公司规模, 历史上小规模公司表现好于大规模公司;

3. 价值因子( HML, high book-market minus low book-market) , 反应公司账面价值与市值之比, 历史上此比率高的公司表现好于比率低的公司。

而 Carhart 的四因子模型就是在三因子上再加一个动量因子( UMD, up-minus-down) , 表示涨势的股票与跌势的股票之差( 近12个月股价表现最好股票的加权平均与表现最烂股票的加权平均之差) 。

分析的结果也很简单—— 四因子模型不能解释巴菲特的阿尔法( 超额收益) , 规模、 价值、 动量这些因子在巴大神面前都是渣渣。

于是研究者测试了其他两个因子, 第一叫是“ 对赌beta” ( BAB, betting-against-beta) , 意思是做多低beta资产并做空高beta资产; 第二个是质量因子( QMJ, quality-minus-junk) , 反映做多“ 优质” 公司—— 公司高利润、 高增长、 高分红等—— 并做空“ 辣鸡” 公司而带来的收益。

结果是这两个因子却能很好解释巴菲特的阿尔法。

所以我们大概知道巴氏价投的很大一块超额收益来自于投资低beta、 、 , , 。

我们发现巴菲特的业绩不能用价值因子解释, 。 , , : 、 · —— —— , , ; “ 巴氏价投” , , 。

此因子分析的结果也验证了这句话是老爷子的肺腑之言 —— “ 用公道的价格买一个王道的公司要好过用王道的价格买一个公道的公司。 ” ( ) 。 , 、 。

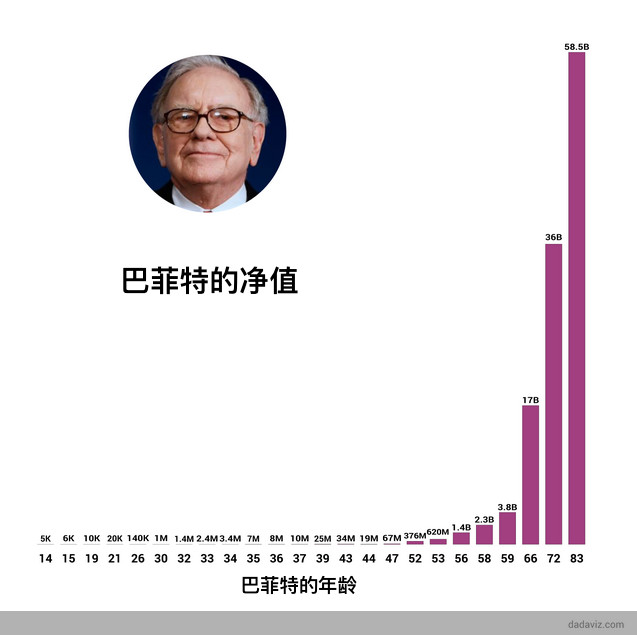

最后我也想来灌点鸡汤—— 巴菲特的成功, 很大程度也来自于五六十年矢志不渝、 心无旁骛地在做同一件事情。 当然他有一个足可依靠的支持网络, 而我认为这个挺重要, 一般人也很难具备 —— 比如听说巴菲特在生活上比较低能、 饮食起居全依赖妻子服侍。 举个例子, 每天早上出门老爷子的太太会在他车里面放三个杯子, 分别放入$2.61、 $2.95 和 $3.17, 这分别对应麦当劳的三种汉堡税后的价格。

这种心无旁骛一般人很难做到, , 。 —— 啥美国GDP的增长啊, 啥老爷子长寿啊, 有些人把没有发生第三次世界大战也归入巴菲特成功的因素—— 正确的废话太多了, 你咋不说太阳系没有爆炸这个前提也很重要呢。

巴菲特的成功确实是很多因素的完美风暴, 有很强的不可复制性。 有些人追寻巴氏价投、 机缘巧合下赚了点钱, 就膨胀了, 他们说我要是被播撒在美帝、 我要是有个当议院的爹、 我要是拜格雷厄姆为师, 老子我也能成第二个巴菲特 —— 但问题是, , ?

很多人看到上面这张图表示很欣慰, 因为他们看到老爷子巨额身家的绝大部分是在52岁以后赚到的, 他们觉得自己还年轻; 但其没注意的是, 年轻时候的老巴起点已然很高—— 你看他26岁就已经有14万美元, 而30岁就有100万美元, 而1960年100万美元的购买力大概等于现在的800万。 就算在财富爆炸的中国, 任何一个30岁年轻人—— 只要不是个X二代 —— 个人净值能达到800万美元( 按现在牌价大约是5200多万人民币) , 都可以算是年轻有为的人杰了, 已然实现财务自由。 这起点哪能是一般人能及。

所以, 、 , , —— 。 , 朴素而睿智, 很有教育意义; 如果你想将一些相对正确的理财投资观教给下一代, 确实大可一用。

---------------------------------------------------------------------

利益披露: 作者持有少量伯克希尔· 哈撒韦B股。

本文行文仓莽, 如有不足之处, 还请各位海涵斧正。

转载我是欢迎的, 但请您注明雪球、 署名陈达, 在此谢过。

新开微博: 陈达美股投资, 欢迎关注。

沒有留言:

張貼留言