松酒春茶:达里奥的圣杯隐喻

来自2018/8/20陈达美股投资的雪球原创专栏

打算写一些系列文章, 把投资的逻辑捋一捋; 近则可为投资组合做一个 investment policy statement, 为自己制宪, 装个充满了细节的逼; 远则说不定能装订成册, 取名为《 猿择》 云云, 做一个形容猥琐的卖水人。 另外我也曾聊过富达的蒂林哈斯特的建议, 投资要做笔记, 撸撸清楚自己的思路。 不然投资上很多事情模棱两可, 公说婆讲听多了要错乱; 世界很诡秘, , , 。

这世上很多的认知, 除非抽象出原则, 不然就是枉然。 说严重点, 就是韭菜被人白割了。 比如, 你觉得哪些东西丢水里会沉? 橘子不会沉, 但剥了皮的橘子会沉; 健怡可乐( diet coke) 不会沉, 但普通可乐会沉。 你不归纳, “ 比水密度大的就会沉” 这样的结论, , 。 , 但是事实上它们都沉了下去。

所以做投资要有立宪式的原则。 对于我而言, : , “ 呆佛系伐开心” ( ) 。 , 很多人提起多样化就分外鄙夷, 他们会引用巴菲特说: 多样化是无知者的救命伞, 傻X才去多样化。 但我认为选择分散、 承认无知并不是什么丢脸的事, 被巴菲特看不起也不是什么丢脸的事。 我打羽毛球打不过林丹, 丢人吗? 最丢脸的其实是, 。

清风不识字, 何故乱翻书?

那么你要如何才能确定自己在遵循巴菲特的一切理念之后, 仍然做不了巴菲特?

如果你逃不出以下这个怪圈: 明明将长期投资价值投资奉為圭臬, 但每隔一段时间, 账户净值就一定要严重回撤一次, 比姨妈还准比垃圾电话还粘人简直是逃不掉的宿命, 然后百思不得其解自己到底哪错了。 那我建议你考虑一下, 是不是你的组合不够分散不够多样化。 分散并多样化的组合在眼下这个绝望阴跌的市场里尤为可贵, 仓位集中的人都已经跌木了—— 手里端着一碗面, 边吸边看大阴线, 平生不下泪, 于此泣无穷。

弹尽粮绝。 世间最哀伤的事莫过于, 花生米终于等来了, 但一摸嘴, 牙没了。

很多人会说, 。 , 。 , , , , ; , 、 、 、 。 。

当桥水基金的达里奥( Ray Dalio) 被问到其投资时最重要的原则时, 他说: 桥水有一只圣杯, 而如果你与我共饮这只投资的圣杯( holy grail) , 你就能赚尽世间的荣华。 这颇像撒旦当年在众山之巅给耶稣下的套路。 你肯定胃口被吊起来了这圣杯到底是什么, 如同一个懵懂的少女想要升杯。 来听一听挺达里奥给你解释。

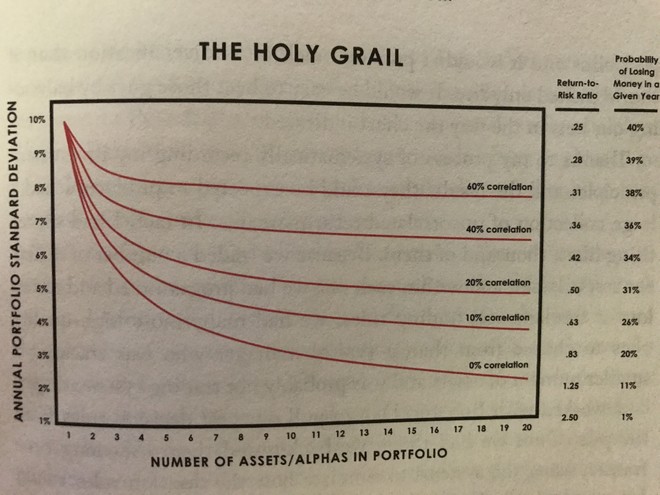

达里奥认为投资的圣杯就是, , 。

其中的数学含义是这样的: 如果你将风险等同于波动, 假设你的初始状态是一个波动( 标准差) 为10%的资产A, 那么如果你加入等额的与资产A没有相关性的资产B, 即便资产B的波动( 标准差) 也是10%, 你整个组合的波动( 标准差) 可以一下子降低到7%。

但如果你加入的资产与资产A有60%的相关性, 那么哪怕你加了BCDEFGHIJKLMNOPQRST 十九种资产, 你整个组合的波动( 标准差) 也仅仅从10%降低到了8%。

这就是为什么一个只有两种资产的组合却有可能比一个持有二十种资产的组合更加“ 多样化” 的原因。 道理讲白了也很土: 两辆车上的两个篮子比一辆车上的二十个篮子更安全。 一个简单的数学模型可以提升这个朴素道理的逼格:

所以, 问题就被简化到了如何去寻觅彼此没有相关性的资产。

有人会问, 世间万物, 河同水密, 彼此纠息, 真的有没有相关性的资产吗? 我的答案是, 或许没有确定的答案。 就算两种资产历史上完全没有任何相关性, 我们也不能推断在未来不会突然产生相关性。 但从历史数据而言, 至少以下两个结论可以成立:

1. 资产相关性不是一成不变的, 、 ( ) 。

2. 总体而言, ( ) 。

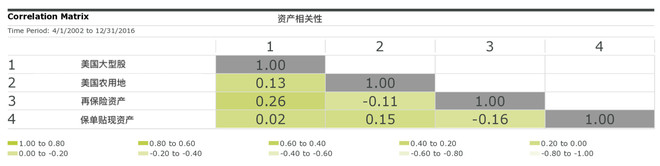

数据来源: Bloomberg, Pimco

由于相关性白云苍狗、 , , , , 。 比如在历史上, 美国的农地资产与美国股市的相关性就很低, 这从常识就能理解, 农场产出基本就看风调雨顺, 而自然灾害跟金融市场的关联度很低。

还有一种奇特的资产, 叫保单贴现( ) , 就是保单贴现公司去把别人的人寿保单买下来, 然后一直帮他交保费, 最后被保险人挂掉了, 理赔金由保险公司支付给保单贴现公司。 这生意最大的风险就是被保险人特别长寿结果活到了一百三。 但是如果我买了几千张保单, 那人群平均寿命其实是非常恒定的, 这种风险就非常小。

从2002年到2016年的数据进行测算, 保单贴现与美国大型股的相关性仅为2%。

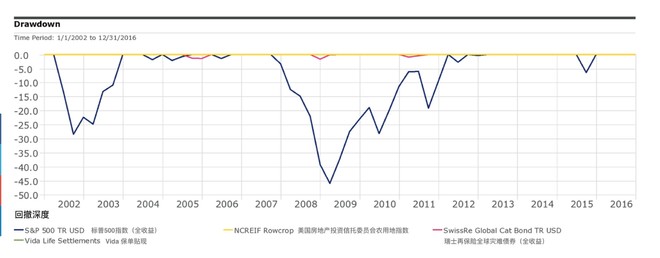

而上图里, 纵轴是资产价格回撤程度, 横轴是时间; 蓝线是标普500, 红线是再保险债券, 黄线是美国农地, 绿线是Vida Capital的保单贴现基金。 当然你找遍了整张图也找不到绿线, 因为丫十几年就根本没有回撤。 事实上Vida的保单贴现基金历史上从来没有一个年份是负回报。

以下是另一个业界比较知名的保单贴现基金的历史真实费后业绩, 无任何一年亏损( ) , , , , 。

保单贴现市场在美国是个监管完备的成熟市场, 历史沉淀比较深厚。 巴菲特的伯克希尔哈撒韦公司就是这个市场的一个大玩家, 巴菲特屡次在股东信中提到人寿保单交易。

保单贴现就是一个很好的例子, 说明达里奥倡导的十五个无相关性的优质现金流, 只要你愿意寻觅, 在这个熙熙攘攘的娑婆世界里是可以找到的。 而桥水基金的巨大成功正是建立在这个投资的圣杯之上。 正如 《 原则》 里提到甚至超越投资之外, 你可以将之作用于人生: 多样化的下注, 能保证你的投资收益有很高的上限, 而又不过分地暴露于风险之中。

而我, 、 ; , , , 。

世道无比艰难, ?

而雷· 达里奥就给你端来了“ 呆佛系伐开心” 这只圣杯, 在这个乱世里, 你应该拿起这只小杯子, 做一个散淡、 轻快、 安心而满足的投资人 ——

山中何事, , 。

-------------------------------

感谢您的阅读。 本文行文仓莽, 如有不足之处, 还请各位海涵斧正。

转载我是欢迎的, 但请您注明雪球、 署名陈达, 在此谢过。

@今日话题 @江涛 @放眼观美股@梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @沈潜 @最接地气美股解读 @唐朝 @管我财 @TLS美股研究 @啊咪老师 @对数资产 @chris_jiang2002 @布衣-淡定从容

沒有留言:

張貼留言