股海怒滔中的灯塔:到底未来的股市回报与何相关?

摘錄自 雪球

一、

股市最近如惊弓之鸟。 川普的一泡口水、 一个恫吓的兰花指、 一个贸易战升级的信号、 《 人民太阳报》 凌厉的反掴, 腥风血雨, 满城风絮。 所以今年美股市场一改去年“ 西线无战事” 的低波动怪局, 过山车坐得屁滚尿流。 我掰着粗胖的手指数了数, 今年第一季度里标普波动超过±1%的交易日已达28个, 而去年一整年也不过8个而已。 不禁要感慨均值回归的伟大, 去年少受的刺激, 今年一季度补齐。

山雨欲来风满楼。 最近大佬伯格( Jack Bogle, 先锋基金创始人) 出来安抚大家的情绪, 他说: “ 我干了那么多年金融, 曾见过几次大盘腰斩, 但从来没见过像今年这样的波动。 当然有可能是我孤陋寡闻, 毕竟我在这个行当才干了66年而已。 ” 我觉得伯大佬要注意自己的言论, 毕竟全球恐慌氛围已经很重, 无论是从浪漫的土耳其还是一直到东京和巴黎, 全球市场已被吓得六神无主。

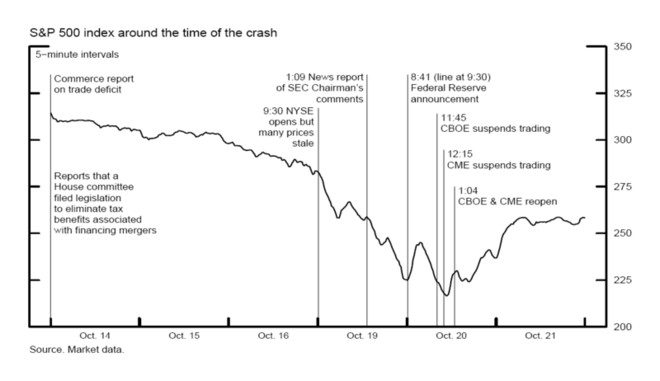

还有一些博出位的观察家, 甚至产生了梦回1987的Déjà vu。 他们说当年黑色星期一之前的市场和现在惊人相似。 我对市场充满了敬畏, 所以想到1987年10月纽约那个天气氤氲的礼拜一, 自然也会尾椎骨发凉。 我在美国遇过一些惨案的亲历者, 谈到那一天的市场就像见到了上帝, 连回忆里都带着恍惚。 那一天标普500指数销掉了五分之一的市值, 众多规模小的证券公司当天直接被洗白。 而可怕的是人们根本找不到暴跌的元凶。 结果两种程序化交易程序策略—— 组合保险( portfolio insurance, 类似于买保护性看跌期权) 和 指数套利( index arbitrage, 套现指与期指的价差) —— 就为这次无厘头惨案背了黑锅。

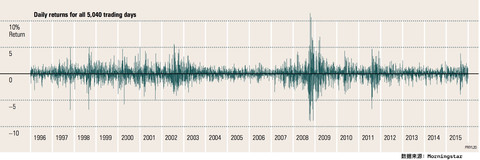

市场恐慌如斯, 波动率高得让人寝食难安, 于是就有些人就想到了要择时交易, 要高抛低吸。 问题是在波动性乍起之时要做择时其实非常不易。 如下图所示, 美股大盘的暴涨与暴跌往往结伴出现, 所以如果一个暴跌之后你就止损出去冷静一下, 第二天暴涨的时候你可能就要翻白眼。 比如, 如果你在1987年10月19日止损出局, 那你可能就会错过20日与21日的报复性反弹, 其中10月21日标普9.1%的涨幅为历史第三。 总之在下面这张心电图里cherry-pick出好日子的难度巨大, 最近二十年的美国股市, 如果我们去挑出十个回报率最高的交易日, 那么在这些交易日的两个礼拜的半径内, 你就能找到回报率最低( 亏损最大) 的六个交易日。

择时, 你可以试试看......

所以我主张不要轻举妄动, 不要试图预测短期走势甚至预测经济走向。 在风云诡谲的市场里, 空仓者看戏, 而像我这样的恒时满仓不择时者, 如果万事都要去操心, 就很容易因为信息过载( information overload) 而脑瘫, 不知道要如何决策。 预测经济趋势不是人干的活—— 1987年黑色星期一的闪崩之后, 33位各国知名经济学家齐聚美国华盛顿, 一致认为今后几年“ 会是三十年代大萧条以来最困难的时期” , 然后就迎来了九十年代的经济腾飞。

所以我们应该回到本质, 回归初心。 我们来股市是为了什么? 是为了分析贸易战? 操心国际格局? 是为了参与大国博弈? 预测国际经济? 作为投资者我只关心一件事, 就是股市未来的回报率。 而我想知道我手上股票未来的收益率与哪些因素有关。

二、

所以, 如果我们立足此时此刻, 在我们手中已知的信息中, 哪一些变量对未来股市的回报率有解释力?

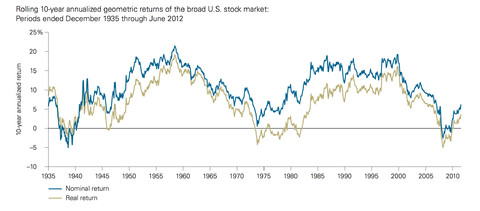

这就是今天我想要介绍的先锋基金在2012年做的一项深入研究。 该研究的时间跨度为1926年到2012年, 对象是美国的全市场指数( broad U.S. stock market) 的全收益情况( 包括分红) 。 我们把天眼打开, 通过分析1926-2011年的市场数据, 我们可以得知1935年后的任何一个时刻, 之前10年的年化收益率, 然后将之作图如下。 比如1935年对应的数值如果是6%, 就代表1926-1935这十年的年化收益率为6%。

蓝线为该时间点上, 过去十年年化的收益率, 黄线为调整通胀后的真实收益率, 两者相关系数为0.89, 表示非常强的相关性。 这张图告诉我们:

1. 以十年为持股周期、 持有宽基股票指数, 在非常少的情况下, 你会亏钱( 收益率鲜有低于0) 。 这也理所应当, 买股票如果不赚钱, 那还不如买块叉烧。

2. 在-5%到+25%之间, 收益率有很大起伏, 比如如果你在1948年左右投资, 未来十年你可以有20%+的年化收益; 但如果你在1998年左右入场, 持有十年你就要亏钱。 所以, 投资者不应期望收益率能保持恒定。

3. 收益率波动“ 看似” 有规律有玄机。

研究者的目标, 就是通过回归分析, 去找到那些能最大解释这十年年化收益率的变量或指标。 一般而言, 专家学者、 民间智慧、 股评神棍嘴里经常用这些指标来预测大势, 我们可以列为研究候选:

a. 市盈率( P/E Ratio) 类:

1. P/E 1, ;

2. P/E 10, , ;

b. 戈登股利增长模型( dividend growth model) 中的变量:

3. 过去一年的股息率( ) ;

4. 过去十年的公司真实盈利增长( ) , ( )

5. 对未来的真实盈利增长的预期共识( ) ;

c. 宏观经济参数:

6. 过去十年真实GDP的平均增长率( ) ;

7. 对未来真实GDP增长的预期共识( ) ;

8. 十年期美国国债收益率( ) ;

9. 政府债务/ ( ) ;

10. 公司盈利/GDP之比, ( ) ;

d. 一些常见的模型指标:

11. 联储模型( ) : , ( ) ;

12. 趋势增长模型( ) : 、 ;

13. 预期共识增长模型 ( ) : 、 ;

e. 均值回归假设:

14. 过去一年股市真实回报( )

15. 过去十年股市真实回报( ;

均值回归假设为: 过去回报越高, 未来回报越低。

f. 对照组( reality check) :

16. 过去10年美国平均降雨量( ) ;

从1926年到2003年的每一年, 研究者都可以获得当年当时的以上几组变量, 然后再将这些变量与之后十年的股市真实年化收益率( 上图黄线) 进行回归分析, 就可以得到两两之间的相关性。 其中我们最有兴趣知道的是R^2( 拟合优度) —— 如果拟合优度为1, 说明该变量该指标能够解释100%的未来收益率的变化, 呈现完美相关性; 如果拟合优度为0, 说明两者没半毛钱关系。 而为了检测股市短期内回报率的可预测性, 研究者同时将这些变量分别与之后一年的收益率进行了回归分析。

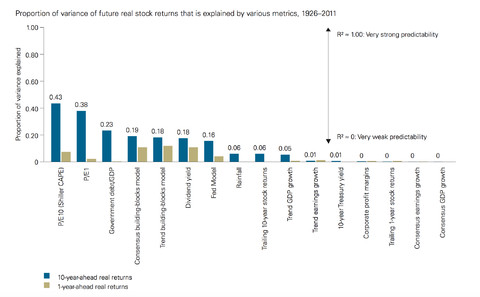

研究结果如下:

基本结论:

1. 短期内股市收益率几乎不可预测。 , 。 , 。

2. 许多被学界和业界广泛采用的变量, 。 、 、 , 。 “ 过去表现” , , ( ) 。 , 。

3. 最靠谱的变量仍然是中国股民的老朋友—— ( , ) 。 。 —— , 。 , “ 估值” 或“ 价值” 的因子, 。

4. 即使诸如P/E的估值指标也仅仅能够解释40%的股市回报, , 。 , , 。

三、 结语

贸易战带来了股市短期的巨大波动, 。 , , 。 , 、 、 , ; , , 。

所以我个人并不认为贸易战会影响我未来十年的股票投资回报率。 , , ( ) ; , , 。 , —— , , , 。 , 。

至于那操心不上的信息黑洞( 诸如那剩下的60%) , 我这样的等闲凡人反正也只能报以敬畏之心、 随波逐流。

当然还是要提醒诸位, ( ) 。 , 无法推导出“ 股市估值低导致了之后十年收益率高” 这个绝对因果联系的结论。 相关并行的两个变量之间未必有因果关系。 超出我们常识范畴的的确定因果联系, , 。

比如你用“ 放血” 来治感冒, 你将“ 放血疗法” 与“ 三十天后感冒治愈” 这两件事进行回归分析, 我敢保证相关性极高; 但放血疗法肯定不是感冒痊愈的原因, 只不过两者先后发生, 因为你不放血感冒也会自己好。 但古人甚至近代人对此问题就困惑了几千年, 觉得这两件事如果经常一前一后发生, 那必然就是因果关系。 可怜的乔治· 华盛顿总统因为得了个肺炎, 就被人放掉了全身一半多的血, 最后一命呜呼。 如此伟岸的一代巨匠就被他身处时代的荒诞无知给弄死了。 —— 但话说回来, 我们能得出结论说“ 华总是被人活活放血放死的吗” ? 其实也不能, 说不定人家就是死在肺炎上。 毕竟一般的小病, 放放血很可能就好了。

唉, 。 , 。

------------------------------------------------

利益披露: 作者持有A股指数基金仓位。

转载请署名陈达。

沒有留言:

張貼留言