菲亚特-克莱斯特(NYSE:FCAU):你眼中的垃圾,我眼中的宝

摘錄自 2017/1/3 大隱於市謝強 微博

先说下我是怎么发现这个股票的。

大概1个月多月之前, 伯克希尔哈撒韦Q3季度股票持仓公布, 伯克希尔哈撒韦购买了美国4大航空股。 大概率这不是巴菲特买的, 而是其旗下的两位基金经理买入的。

不管怎么样, 敢在巴菲特眼皮底下买入航空股, 一定是发现了什么硬逻辑。

于是, 我也就跟着去看看航空, 确实发现美国航空行业发生了一些挺大的变化, 而这些变化竟然被一般的投资者给忽视掉了。

我想忽视这些变化最主要的原因是: 先入为主的偏见, 认为航空业一定是个烂行业。

这突然让我想起来了另一个大众讨厌的行业: 汽车制造商。

因此, 我就去扒了拔这个行业, 最后发现了这个公司。 其中Mohnish Pabrai的采访和邝老师的讲解给了我一些灵感, 才有机会在这里分享给大家。

我看到这个股票时它的股价还是在7块钱左右, 当时预计的上涨空间300%-400%, 投资期限是两年, 目前其股价是9美金, 上涨空间大概是200%-300%。

另外由于这个公司有2019年到期的期权, 所以我使用了长期期权。 如果我的判断是对的话, 那么这个期权的收益率大概是800%-1500%, 如果判断错误, 那么直接归零。

最后强调一下: , , 。 。

一、 投资逻辑总结:

1.菲亚特克莱斯特( : , )

FCAU2016年剔除掉特殊项之后的EBIT预计是50亿-60亿美金, 然而它的企业价值( Enterprise Value) 是181亿美金, 因此EV/EBIT仅仅只有3倍左右, 。

除此之外, FCAU的管理层在2014年给公司制定了一个5年计划, 目标是到2018年年底, 完成EBIT达到95亿美金, 净利润达到60亿美金。

截至目前为止, , , 。

目前管理层坚定的认为2年后, 他们可以完成EBIT达到95亿美金的目标。

如果管理层达成此目标, 那么现在的EV/2018年的EBIT实际只有1.9倍。

2.FCAU的管理层值得信赖

一般这些大公司的5年计划是不值得信赖的, 但是FCAU不同。

原因是因为FCAU的CEO Sergio Marchionne应该是汽车领域管理能力最强的CEO之一。 Marchionne因多次拯救濒临破产的企业而知名。 在2004年, 菲亚特由于盲目扩张, 导致连年亏损, 5年换了5个CEO, 但是依旧不该颓势, Sergio Marchionne临危受命, 1年半时间扭亏为盈, 上任后对公司官僚文化大刀阔斧, 平均每天开出1个管理层, 成功重塑企业文化, 精简企业。

对菲亚特而言, Sergio Marchionne就是拯救了IBM的郭士纳。

3.大众对汽车行业存在误解

绝大多数好的投资机会都来自于大众不喜欢的行业。 实际上2016年绝大多数好的投资机会都源自于大众讨厌的行业。

比如说, 美股里今年年初的石油和煤炭, 年中的炼油厂。 这都是在一定时期内大多数人都讨厌的行业。

在今天, 汽车制造商, 航空公司和对冲基金可以说是华尔街最不喜欢的三个行业了。

实际上, 正是巴菲特多年的“ 悉心教导” , 大多数投资者都不喜欢汽车公司和航空公司。 巴菲特曾经多次在公开场合表示, : , , 。 , 。

可是问题是, 为什么如此讨厌航空公司的伯克希尔哈撒韦竟然又买了航空公司, 而且是一次买了四家? !

其实原因很简单: , , , , , 。

自2010年之后, 美国汽车行业发生的明显变化是:

各大汽车制造商不再为了争夺市场份额拼命砸钱了, 。 、 、 。 , 。

页岩油导致油价可能很长时间保持在较低的价位, , , 。 , 。

美国路面上的汽车年龄达到了创纪录的11.6年。

GM, , “ 压迫” 这些企业的运营压力下降了很多。

二、 公司简介:

菲亚特克莱斯特( NYSE: FCAU) 实际上是两家汽车公司合并之后的名字。 这两家公司分别是: 菲亚特和克莱斯特。

菲亚特成立于1899年, 是由乔瓦尼· 阿涅利( Giovanni Agnelli) 和其他29位投资者创立的。

在过去100年中, 菲亚特发展迅速, 目前菲亚特旗下的著名汽车品牌有: 玛莎拉蒂, 罗密欧, 法拉利( 2015年从FCAU分拆出来了) 。 同时菲亚特最大的股东依旧是阿涅利家族, 整个家族持有FCAU30%的股份, 通过家族公司Exor代持。

比较值得一提的是, 从2002年开始, 由于盲目扩张副业( 公司曾打算进军农业和建筑设备市场) , 组织结构官僚化, 菲亚特陷入困境, 出现亏损。

从2002年至2004年, 3年内更换了5位CEO, 依旧无法改变亏损的局面。

在2004年年中, 阿涅利家族任命Sergio Marchionne为菲亚特的CEO。 Sergio Marchionne上任之后立刻政治公司的官僚文化, 砍掉所有副业, 汽车制造重新成为公司的唯一业务。

在1年半之后, 菲亚特结束了连续4年的亏损, 转亏为盈。 在这之后, Sergio Marchionne一直担当菲亚特CEO一职。

在2000年时, ( : ) , : , , , , 。

结果呢, 2005年时, 也就是在Sergio Marchionne刚上任1年的时候, 整个菲亚特还是出于亏损之中, 并且外界一致不看好Sergio Marchionne可以让菲亚特起死回生。

所以, , 。

正是这20亿美金, , , ( ) 。

在把菲亚特扭亏为盈之后, , 。 , , 。 。

但是, 碰巧的是, 2008年金融危机来了, 克莱斯勒宣布破产, 进入破产保护。 Sergio Marchionne认为这是菲亚特千载难逢的机会—让菲亚特和克莱斯特合并。

Sergio Marchionne认为, 菲亚特和克莱斯特在技术层面和销售渠道上面上正好互补。

在金融危机之前, , , ( , , ) 。

而菲亚特本身的小型发动机技术强悍, , 。

同时, 菲亚特本身是专注于小型车, 而克莱斯特专注于中大型车, 因此有很强的互补能力。

另外, , 。 , , 。

也就在2014年, , , , : ( : ) 。

FCAU的CEO依旧是Sergio Marchionne, , 。

三、 主营业务介绍

简单来讲, 菲亚特克莱斯特就是生产汽车的。 菲亚特克莱斯特目前拥有Jeep, 。

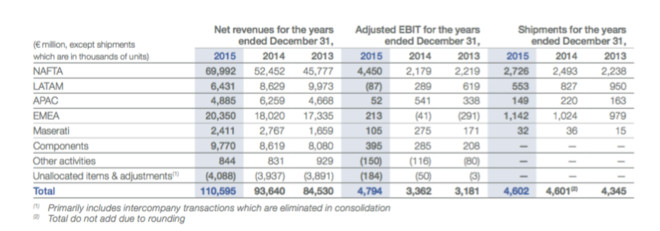

FCAU的主营业务分为四个地区:

NAFTA: 北美

LATAM: 拉美

APAC: 亚太地区

EMEA: 欧洲, 中东和非洲

在这四个地区中, 北美的销售额是700亿欧元, EMEA地区是200亿欧元, 亚太地区50亿欧元, 拉美64亿欧元。

从息税前利润( EBIT) 来看, 北美也是利润的大头, 占到总EBIT的93%。

也就是说, 今天的菲亚特, 虽然总部在英国, “ 出生地” 在意大利, 但是实际上是家主营业务在美国的公司。 其实这也很好理解, 自2010年后, 美国经济恢复的很快, 但是整个欧洲却都萎了。

事实证明, 克莱斯特确实是块好资产。 如果没有克莱斯特, 菲亚特估计今天真的可能离破产已经不远了。

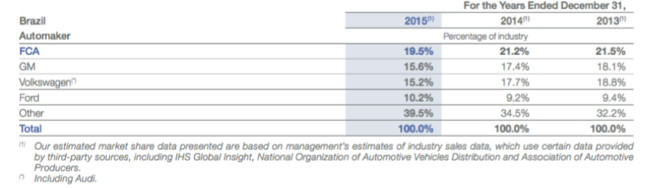

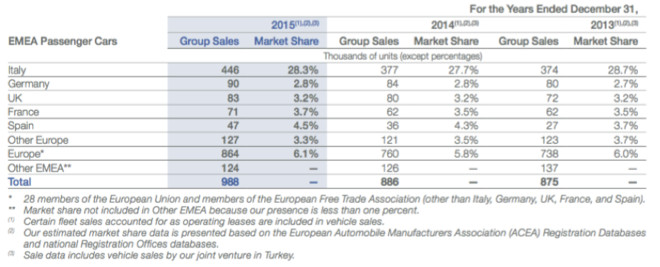

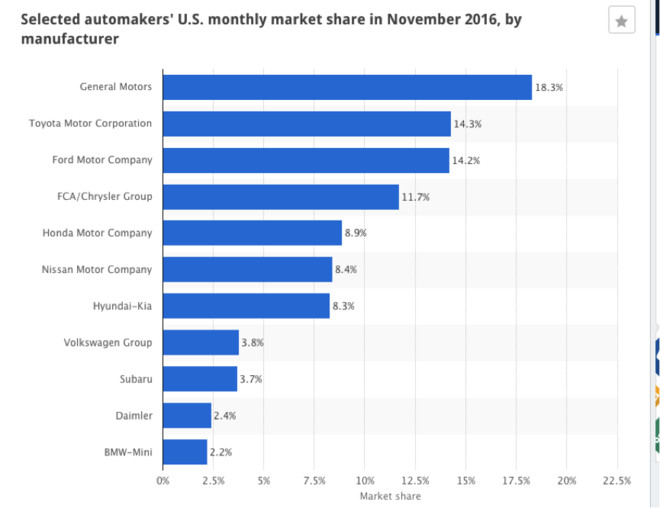

FCAU在主要市场的市场份额:

1.在美国的市场份额是12.6%, 位列第四

2.在巴西的市场份额是19.5%, 位列第一

3.在意大利市场份额28.3%, 在德国2.8%, 西班牙4.5%, 法国3.7%

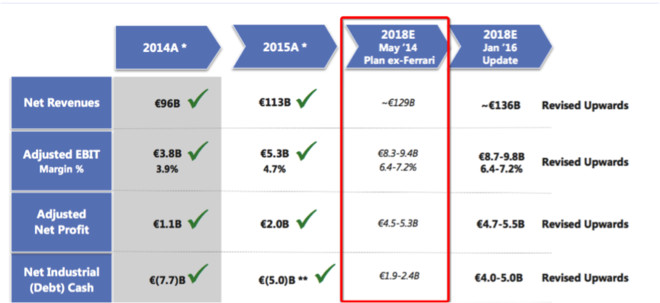

四、 FCAU的五年计划:

在收菲亚特和克莱斯特完成合并之后, Sergio Marchionne于2014年5月份提出来了FCAU的五年计划。

这个5年计划的目标其实很简单:

到2018年年底, , , , 。

净行业现金=现金和现金等价物-公司总的行业负债, , 。

那么3年过去了, 这份5年计划完成的如何呢?

答案是: 超预期完成, , , , 。

五、 估值异常便宜

FCAU的估值很简单, 因为它实在是太便宜了。

首先计算企业价值( EV) 。

在今年的12月15日, FCAU有一笔强制可转债到期, 到期之后, FCAU的总股本是15.28亿股。 目前FCUA的股价是9美金。

因此, 公司的市值是137.52亿美金。

公司现在的长期负债是216.4亿美金。 现金是166.3亿美金。

FCAU的企业价值=137.52+216.4-166.3=187.6亿美金。

也就是说, 现在你可以花187.6亿美金, 直接把整个FCAU全部买下来。

那么这个公司值得买吗?

我们来看看FCAU的盈利能力。

2016年前三个季度, FCAU的调整后的EBIT是47.05亿美金, 管理层预计2016年全年调整后的EBIT是61亿美金。

因此, FCAU的EV/EBIT仅仅只有3.07倍。

管理层预计2017年的EBIT可以达到74亿美金, 因此Forward EV/EBIT仅仅只有2.54倍。

如果管理层完成了2018年目标, 现在股价对应的EV/EBIT仅仅只有1.98倍。

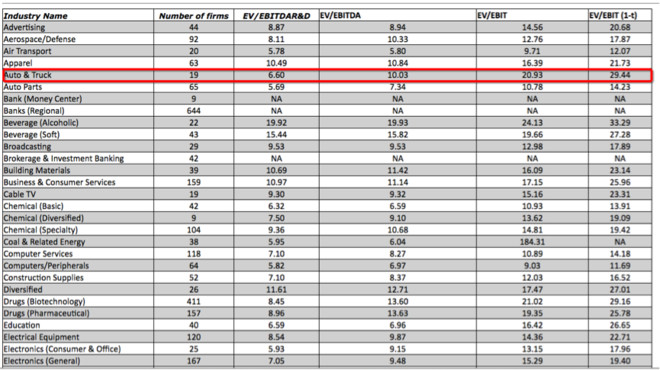

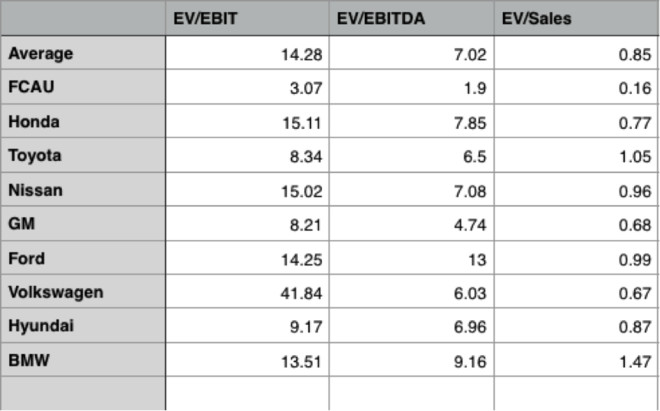

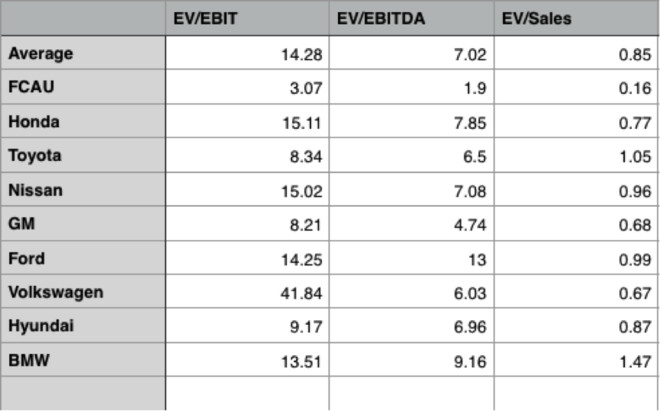

行业对比:

上图是各大汽车生产商的EV/EBIT的对比, 目前整个行业的均值是14.28, 而FCAU仅仅只有3倍。

通用汽车( NYSE: GM) 是这几年在华尔街很热的一个股票, 原因是很多价投大佬都看好这个公司, 因为在破产重组之后这个公司估值一直都很便宜。

即使拿FCAU和通用汽车相比, FCAU依旧是便宜的让人发指。

如果FCAU达到了2018年的目标, 。 , 。

即使这个估值恢复到目前通用汽车的水平, 那么这个股票的上涨空间也有200%-300%。 如果管理层能达成2018年目标, 那么上涨空间则是300%-400%。

六、 ?

原因1: 华尔街的卖方分析师覆盖FCAU的很少。

首先, 覆盖FCAU的分析师, 并不少, 但是认真覆盖FCAU的极其少。

你点开FCAU的官网, 能找到覆盖FCAU的卖方分析师的名单。 总共覆盖FCAU的卖方分析师是30人。 30个分析师覆盖FCAU, 这貌似是个很多的数字。

但是实际上, 这30个分析师中, 只有极少数人在真正的覆盖这个公司。

我从公开途径找到了高盛, 德银, 花旗, 瑞士信贷等大概十多个分析师的分析报告。 可以这么说, 这10多个分析师里, 只有高盛的Stefan Burgstaller是在真正覆盖这个公司。

原因也很简单: 这些卖方分析师一般都是覆盖汽车和汽车零配件的分析师, 一个人基本覆盖了30-50家企业。 因此, 他们大多数人都是由侧重点的。

举一个例子, 下面是花旗银行的分析师John Murphy对一些汽车公司的评级, 以及对公司rating的次数。

John Murphy在过去2年, 只对FCAU发布了1次评级报告和分析报告, 对福特, 特斯拉, 通用汽车, Mobile Eye分别发了9次评级报告和分析报告。

这就是华尔街分析师的问题之一。 没有人能同时间研究透30-50家企业, 并且对每个企业追踪的很好, 卖方分析师也没有这么动力这么做。

大多数情况下, 他们的注意力都集中在热门股上, 比如特斯拉, 通用汽车, 福特等等。

另外, 上面的卖方分析师中, 有一半都不是覆盖美股的, 他们大多数是欧洲分析师。 比如说, 高盛覆盖这个公司的分析师名字为: Stefan Burgstaller。 这个人是在伦敦工作。

出现这个情况的原因也很简单, 菲亚特的总部在伦敦, 菲亚特本身也是一家欧洲公司。 但是呢, 新成立的FCAU主营业务其实是在美国, 也就是说, 实际上FCAU本质上是一家美国企业了。

除此之外, 大家潜意识里认为克莱斯特和菲亚特是两家很烂也是导致这两家公司被低估的原因。 实际上新的管理层上任后, 克莱斯特的企业文化发生了很大的变化, 对这部分内容感兴趣的朋友可以找几个在克拉斯特工作的人咨询和了解下。

原因2: ( ) 。

可以这么说, 现在的汽车行业股, 让我想起来了2012年左右的美国银行股。

2012年时, 金融危机刚刚过去, 绝大多数人还对金融危机心存余悸, 大家都十分讨厌金融股, 认为他们是金融危机的罪魁祸首, 导致了金融危机。

因此, 2012年可以说是, 自2009年之后, 美国银行股估值最便宜的一段时间。

这段时间整整持续了1年。 ( ) , 。

在这个时间点上, 美国银行和AIG的PB还仅仅只有0.3倍左右( PB对金融股估值是个有用的指标, 因为金融股绝大多数资产都是可以随时变现的资产) 。

如果你愿意站到大众的对立面, , , 。

今天的汽车股也是如此。

2008年, 通用汽车破产, 克莱斯特破产, Ford陷入危机差点破产。

2012年, 通用汽车破产重组后, 重新上市。 这一破产, 一重组, 当年2008年通用汽车股东的所有者权益全部归零, 债权人讲债券置换成股权摇身一变成为股东。

2014年, 差点被清算掉的克莱斯特和菲亚特合并, 然后以代码FCAU重新上市。

因此, 对大多数经历过2008年的人来讲, 汽车股是让人厌恶的。

然后, , 。

从1970年至2015年, 汽车股总共经历了7轮周期, 也就是说, 经历了7轮低谷。

基本上平均每6年经历一轮周期。 , , , , 。

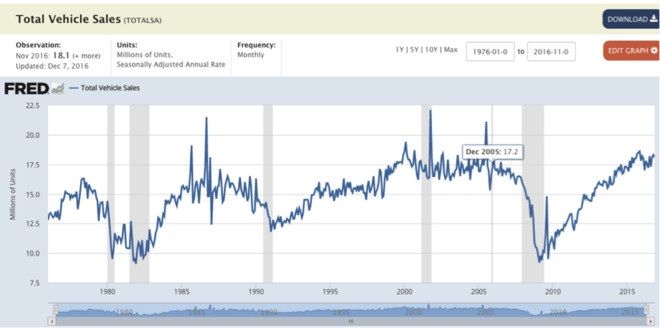

这幅图是从2006年至今美国每年汽车销售量。 2006年时, 美国汽车销售量达到了当时的10年新高, 一年销售了1700万量汽车。

就在2014年, 美国汽车销售量再次达到了1700万量。

也就在这时, 很多人开始认为, 汽车行业的周期性低谷要来了。

而事实是, , , 。

连续3年销售量基本持平, 。

我个人认为2017年和2018年美国汽车的销售量依旧会维持在1700万量左右, 。

主要原因如下:

a.2006年的1700万量可能是周期顶点,

很多人在分析数据时, 总喜欢锚定在过去的一个高点, 从心理学上来讲, 这是锚定偏见。

在很多人看到2006年销售量是1700万量时, 我们的注意力就被锚定在这个数字上了。 实际上大多数人在对比美国汽车销售量时, : 。

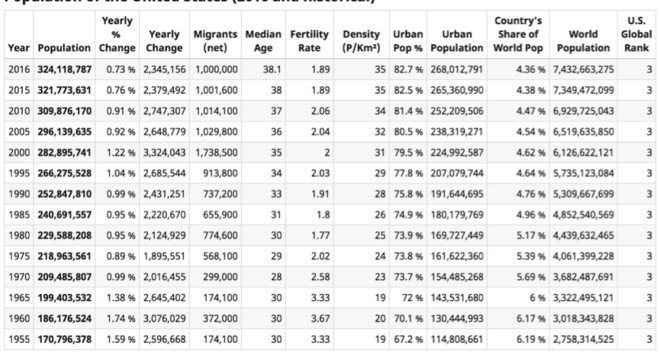

上图是美国过去6年人口的变化。

你可以很清晰的看到, 2005年美国总人口是2.96亿, 2016年美国总人口是3.24亿, 整整多出来了2800万人。

在美国, 只要你不是生活在曼哈顿, 波士顿这种超级大城市, 只要你要工作或者上学, 你就一定需要一辆车。

车对美国人来讲基本上是生活的必需品, 因此才有很多家长在孩子18岁时送辆车做生日礼物。 因为美国的基础建设差到让人发指, 公交车和火车极其不发达。

因此, 美国人养成了, 近距离开车, 远距离做飞机的习惯。 这新增的2800万人口在很大程度上会刺激对新车的需求。

b.汽车制造商变得异常保守,导致现在的销售量不是虚高

汽车制造商自身也不是傻子, 2008年的大规模破产, 大规模亏损导致汽车制造商变的保守了。

保守的地方是: 各大汽车制造商不再为了争夺市场份额拼命砸钱了, 。 、 、 。

节制可以体现在三个方面:

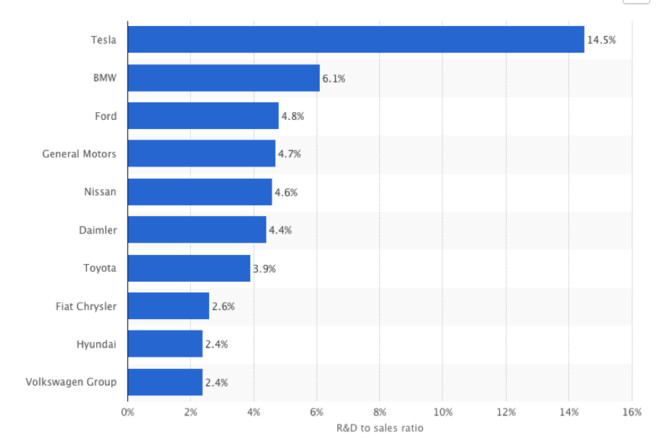

1.严格控制研发费用

福特从2013年到2015年的研发费用为: 62亿美金, 67亿美金和67亿美金, 分别占到了净销售额的4.2%, 4.6%, 4.8%。

通用汽车从2013年到2015年的研发费用分别为: 72亿美金, 74亿美金和75亿美金, 分别占到了净销售额的4.6%, 4.7%和4.7%。

FCAU从2013年到2015年的研发费用分别是: 22.7亿美金, 23.3亿美金和28.6亿美金, 分别占到净销售额的2.7%, 2.5%, 2.6%。

这是2015年, 整个美国汽车行业研发费用/销售额的比率, 这一比率在过去3年基本保持不变, 因为各大汽车生产商都很节制, 不为研发过多的投入。

要知道, 从2013到2015年是美国汽车销售量非常好的三年, 能在销量非常好的时间段, 依旧保持研发费用不变, 这在过去20年的美国汽车制造商的历史中都没有出现。

2.不会为了保护市场份额而牺牲利润

这个是看电话会议而得到的一个线索。

如果你把今年福特, 通用汽车, FCAU的电话会议看了, 你会明显看到一个现象。 这些汽车制造商更关心利润, 而不是市场份额。

以FCAU为例, 目前FCAU在美国汽车行业的市场份额是12.6%, 和2014年基本维持不变, 比2013年高了1%( 主要是因为Jeep和道奇销售的好) 。

在电话会议中, 管理层并不在意这个12.6%的数字, 也没有制定促销计划来提高市场份额, 因此这些汽车厂商也没有打起严重的价格战。

另外, 由于巴西的经济持续萎靡, 所以FCAU在巴西的市场份额从两年前的21.5%下降为了今天的19.5%( 依旧是巴西市场份额的老大) 。 FCAU的管理层并没有在巴西降价促销, 重夺市场份额的想法, 他们考虑的依旧是这个市场的利润, 而不是份额。

管理层明确表示, 在市场份额和利润之间, 他们认为利润更重要。

同样的事情也发生在了福特, 通用汽车, 丰田身上, 这些厂商也都更在乎利润, 而不是市场份额。

这是2009年之后, : , , 。

这么个变化的好处就是: 各大汽车厂商的资产负债表变得异常的健康.

c.美国经济没有出现衰退的迹象

这个话题我已经写过好几篇文章来详细介绍过我的观点了。

我的观点是: 美国经济虽然增速很慢, 但是还算健康。 由于篇幅问题, 这里就不详细介绍了, 只反驳几个常见的媒体观点吧。

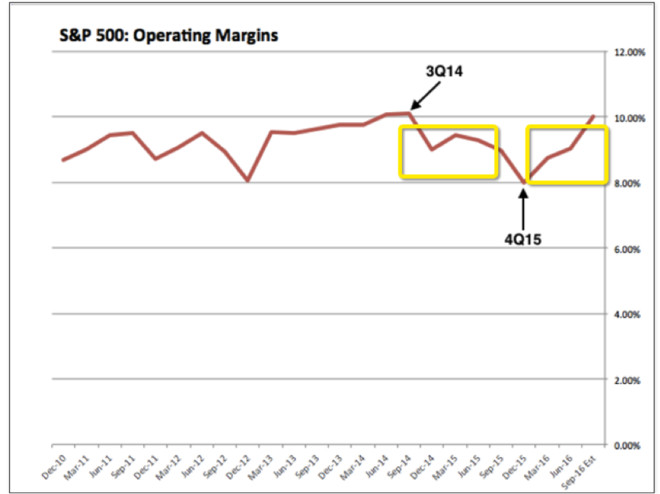

从2014年年底开始, 媒体上出现了很多标普500企业利润衰退的文章。

实际上, 我之前就反驳过, 这些利润的衰退主要原因有两个:

1.油价暴跌, 导致标普500中的权重股能源股利润大幅度下滑。

2.2014年, 半年的时间, 美元升值了15%, 导致出口型企业利润大幅度下降。 由于美国企业很多都是全球性大企业, 所以利润骤降。

因此, , , 。

从2015年第四季度开始, 在石油和美元影响减弱的情况下, 美国企业利润很快就开始了反弹。

另外一个能代表美国经济状况的就是失业率。

美国的失业率已经到了4.6%, 是过去10年来的新低, 已经接近饱和就业了。

七、 公司负债状况和管理层薪资制定

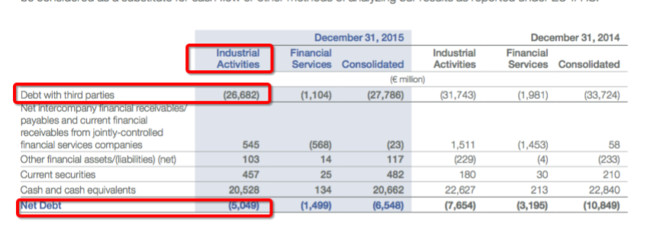

在美国汽车行业, 常使用的负债指标是净行业负债额。

净行业负债额等于公司的现金和现金等价物减去公司所有的行业负债。

目前FCAU的净行业负债金额是50亿欧元。 我个人认为这是导致FCAU被错误定价的原因之一, 目前通用, 福特, 丰田的净行业负债全部是负的, 也就是说, 这些公司手里的现金全部大于公司全部行业负债。

如果管理层能完成净行业负债是-10亿欧元的目标( 现金-行业负债为10亿欧元) , 那么穆迪应该会上调其信用评级, 我个人认为这是FCAU的一个催化剂。

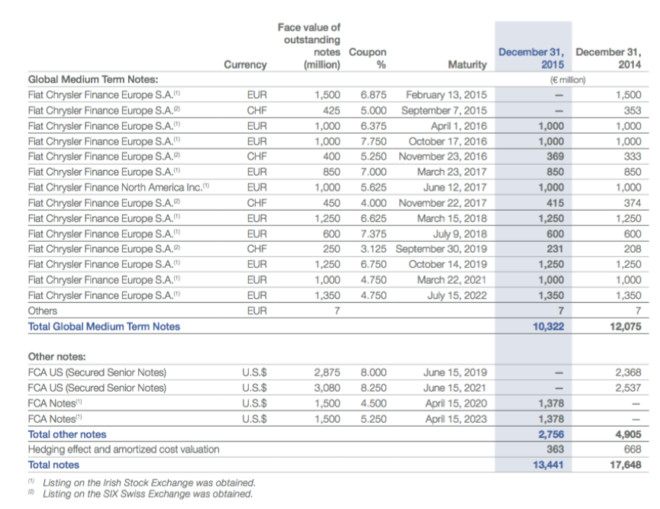

目前FCAU发行的Notes总金额是134.4亿美金, 平均要支付的票面利息是5.95%。 公司在2014年之后发行的债券承诺的利息大概是4.5%-5.5%之间, 远低于之前发行时承诺的6%-8%, 这一方面是因为欧洲和美国的低利率, 一方面是因为克莱斯特的运营状况得到了明显的改善。

如果管理层将净行业负债下降为-10亿欧元, 那么这些票面利息有望进一步下降。

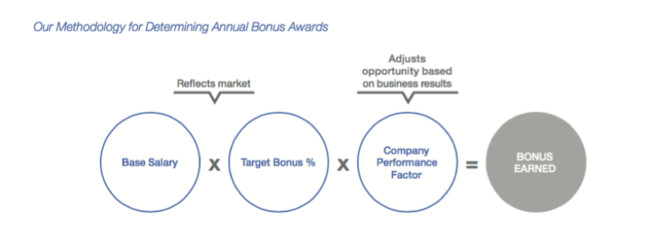

下面介绍下管理层薪资体系制定。

当我发现管理层制定了5年计划时, 我本能的第一反应是想知道管理层是如何制定薪资激励来完成这5年计划的。

如果给出一个合理的激励, 管理层就会像打鸡血一些。 如果激励的不合适, 懒惰, 推卸责任应景而生。

更重要的是, 。

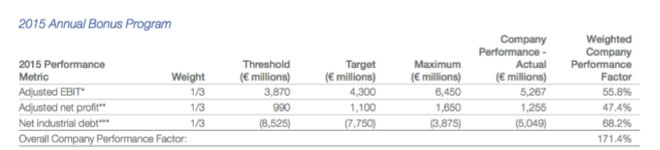

FCAU管理层的薪资公式是:

基础工资x目标达成时的奖金x公司整体业绩因素( Company Performance Factor)

FCAU在公司整体业绩因素使用的调整后的EBIT, 调整后的净利润, 和调整后的净行业负债。

这里调整掉的是一次性的和经营无关的利润。 。

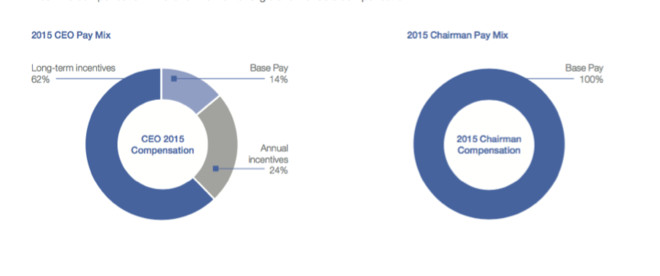

上面是2015年CEO的薪资比例。

在这个比例中, , , 。

我非常乐意看到管理层大多数薪资都是来自于长期激励, , 。

以2015年为例, 公司Performance Metric有三个指标: Adjusted EBIT, Adjusted Net profit和Net Industrial Debt, 这三个指标的权重是完全一样的。 然后管理层根据这三个指标完成情况计算最终的薪资系数。

在确定管理层和投资者利益是基本一致之后, 下面要来确认下管理层是如何制定5年计划的激励的。

这意味着管理层有没有足够的动力去完成这5年计划。

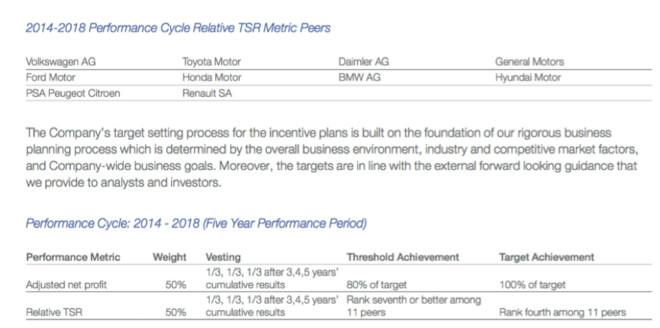

管理层对5年计划实行的是股权激励, 又叫做Equity Incentives Plan( “ EIP” ) 。

这个EIP的股权激励是这样的:

首先, FCAU的5年计划, 实际上分为三个目标: 3年目标, 4年目标, 5年目标。 当完成目标对应业绩的80%以上, 管理层才有享受股权激励的资格。

管理层每完成三个目标中的一个就会享有总股权激励方案的三分之一。 如果三个目标全部完成, 则拿走全部的股权奖励方案。

这个EIP的业绩指标有两个: 调整后的净利润和相对的股东回报率, 两个指标的比重都是50%。

第一个指标非常好理解, 也就是公司要完成调整后的净利润目标。

下面简单说下第二个指标: 相对的股东回报率( Relative TSR)

首先管理层给出来了“ 相对” 的标的: 10家汽车公司, 分别是沃尔沃, 丰田, 福特, 通用等等。

然后管理层只有在确保FCAU的股东回报率在这11家汽车公司排前7名, 才能拿到剩下50%的股权激励。 如果在这个11家汽车公司中排前4, 那么可以超额拿走这部分150%的股权激励。

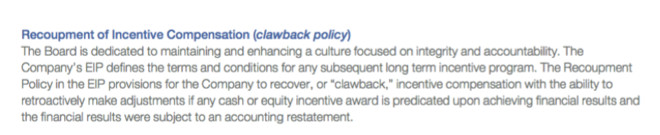

另外, 。 , 。 : 公司有权利收回管理层的奖金。

这是为了防止管理层“ 虚假” 完成目标的一个严厉措施。 这也意味着只有管理层合格的完成指定目标才有资格拿走奖金。

八、 结语

从估值的角度, 目前FCAU简直便宜到让人发指。 目前的EV/EBIT仅仅只有3倍, 而整个行业的平均值是7-11倍。 如果管理层完成2018年目标, 那么现在股价对应的EV/2018年EBIT仅仅只有1.9倍。

而且目前FCAU是美国前四大汽车销售商, 销售量仅次于通用, 福特和丰田, 是美国第四大汽车销售商。

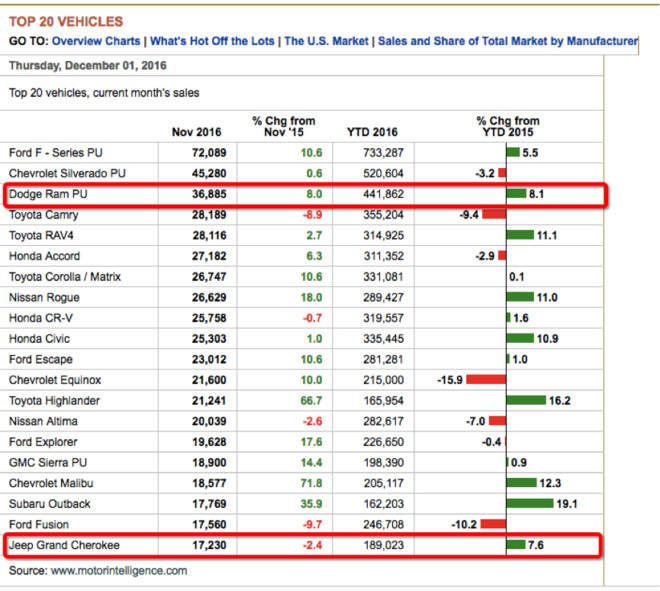

与此同时, 在美国11月份销售最好的汽车中, FCAU有两款上榜, 其中道奇的Ram PU销售量达到了3.68万量, Jeep的大切销售量是1.7万量。

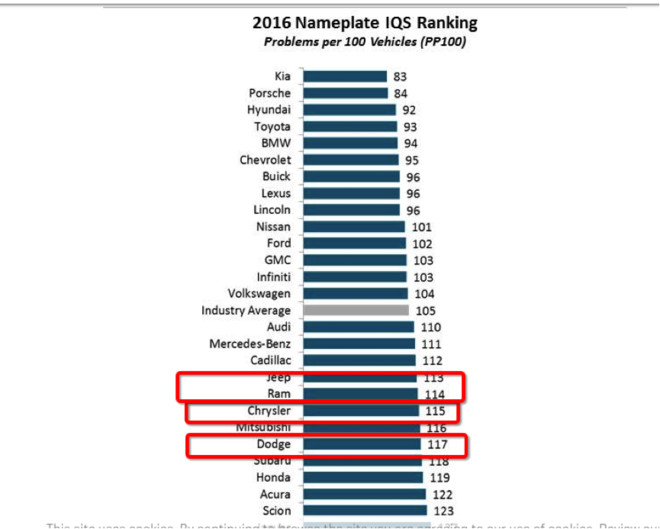

大家印象中克莱斯特和菲亚特的质量都比较差, , ( ) 。

实际上, 这只是大多数人的死板印象。

JD Power在今年把克莱斯特( Chrysler) 和吉普( Jeep) 定为质量进步最大的车型。

从数据上来看, 目前Jeep, Ram, Chrysler, Dodge这四个品牌车辆的PP100分别是113, 114, 115和117, 已经无限接近行业均值105了。

另外, 从顾客体验的角度, 100和110基本上没有什么区别, 因此, 克莱斯特车型的质量已经到了很大程度上的提高。

最后总结下FCAU的核心投资逻辑:

逻辑1: 美国汽车销售没有到周期性顶点, 美国未来几年大概率维持住现在的1700万销售量。

逻辑2: 美国汽车制造商现在很节制, 很保守, 他们更重视利润而不是市场份额。

逻辑3: 经历破产洗礼后的克莱斯特甩掉了过高养老金负债的包袱, 同时和汽车工会达成了非常诱人的和解, 所以薪资负担并不重。

逻辑4: FCAU公布的2018年方案已经执行了3年, 并且目前是超预期完成。 管理层有信心完成2018年的计划。 如果管理层完成了, 那么现在EV/2018年的EBIT将会是1.9倍。 更离谱的是, 公司现在EV/2016年的EBIT也仅仅只有3倍。 同行业平均的EV/EVIT是14.3, 行业最低是通用汽车的8.21。

通用汽车本身就很便宜了, 。 。

逻辑5: 公司的CEO Sergio Marchionne是个管理能力非常强的人, 他已经成功的重塑克莱斯特的企业文化。

催化剂:

公司业绩逐渐接近2018年目标